MENU

【事例紹介】MBOによるM&A成約までの流れを徹底解説!

昨今、経営陣が自社の株式を株主から買い上げる手法(MBO)を使ったM&Aが増えています。

大正製薬HD、ベネッセHD、シダックス、東芝など、上場会社がMBOを使って、上場を廃止する企業が増え、2023年度は金額ベースで足元まで1兆円を超え、過去最高になっています。

この理由としましては、東京証券取引所が株価を意識した経営に取り組むように要請したことなどを背景に、上場負担を減らし、中長期視点で事業再構築に取り組みたい、などと考えるようになってきているからです。

そこで本コラムでは、弊社が直近でサポートした上場会社グループの子会社がMBOの手法を使って資金調達を行い、独立を果たした事例をご紹介いたします。

目次

I. 案件の概要と弊社が実施したサポートの内容

本件は某大手企業グループ(A社)の子会社の社長(S社長)より、3~4年前に親会社から独立するための資金調達について相談を受けたことが始まりです。

対象会社の事業内容は、食品業で、規模としては売上百数億円、営業利益数億、従業員数数百名の非上場会社です。

具体的なS社長からの相談内容は以下のとおりでした。

・対象会社は創業以来30数年、順調に事業を拡大し、無借金経営を続けてきた。コロナ禍でも盤石な財務基盤のもとで売上を伸ばしてきた。

・十数年前に共同創業者のM&AによりA社グループの子会社となるが、期待したほどシナジー効果が得られず、今後の成長を加速させていくためにもA社グループからの独立を考えていた。

・社長以下ほかの役員、従業員は、異業種の親会社グループから派遣されてきた役員、従業員などと話が嚙み合わず、モチベーションが下がっていた。

・一方、A社グループも対象会社とのシナジー効果をあまり得られていないと感じていたふしがあり、S社長からカーブアウトを提案すれば話に乗ってくるのではないかとの印象をもっていた。

このような状況の中、弊社ではまず事業価値を算定し、独立に必要な資金調達金額、スキームを立案し、スポンサー候補企業をリストアップしました。

次に、S社長と協議を重ね、その中から打診する事業会社、金融機関、投資ファンドなどを選定しました。本件では、機密保持が一番のポイントでしたので、慎重に1社、1社に声をかけ意向を確認しながら話を進めていきました。

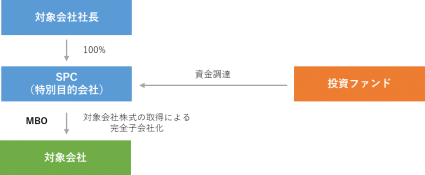

この間、コロナの影響もあり、一時中断した時期もありましたが、A社の今後の事業展開とMBOに理解を示し、S社長とも馬が合うT投資ファンドと最終巡り合うことができました。

スポンサーを決定してからも、A社グループとの条件交渉は約1年にも及び、困難を極めましたが、専門家チームの協力も得て最終的にS社長によるMBOが成約し、無事T投資ファンドから資金を得てA社グループからの独立を果たすことができました。

今回実施したMBO(資金調達)スキームは下図の通りです。

S社長がこの独立を果たしたことによって、自分たちが望む形で経営を進めることができるようになり、他の役員、従業員のモチベーションも高まりました。

対象会社は独立前、営業力や経営管理体制が弱く、人材採用も思うようにできていませんでした。

T投資ファンドの協力も得て、これらの経営課題を着実に解決しつつあり、5年後の上場を目指して、いま全社一丸でそれに向け邁進しています。

II. MBOを用いた独立・株式の非公開化の概要とメリット・デメリット

今回弊社で支援した案件で実行したMBO(Management Buyout)とは、経営陣が既存株主より自社の株式を買い取って経営権を取得することを言い、上場・非上場問わず用いられる手法になります。

このMBOには、経営者及び会社にとって主に以下のようなメリットがあります。

- 経営の自由度や意思決定のスピードを上げることができる

上場会社のように多数の個人株主や法人株主が存在する場合、経営における重要な意思決定は株主総会を経なければならず、最終的な意思決定までに一定の時間を要してしまいます。企業を取り巻く環境(IT技術の成長、新型ウイルスの流行、急激な為替変動など)は刻一刻と変化していくため、これらに対処していくには迅速かつ柔軟な経営判断が求められます。そのため、MBOにより経営陣が株式を保有することで、経営判断の自由度や意思決定のスピードを上げることができます。

- 中長期的な目線で経営することができる

上場していて株主が多数いる場合、経営陣は様々なステークホールダーの意見を取り入れながら経営選択をしていくことになりますが、多くの株主は短期的な業績向上による利益を追求するため、短期的な目線で経営をすることを求められる傾向があります。MBOを行うことで、新事業の開発、既存事業の再生海外展開など時間がかかる経営課題などを中長期的な視点で経営に取り組むことができるようになります。

- TOB(敵対的買収を含む)を回避できる

上場企業の場合、敵対的買収などで会社にとって望ましくない買い手に株式を取得されることもあります。MBOを活用して非上場化し、一定割合の株式を経営陣で保有することになるので、そういった際の対抗策となります。東芝などはアクティビストを排除する目的で投資ファンドと組んで非上場化したといわれています。

- コスト削減

上場企業はマーケットでの知名度向上や資金調達のしやすさなどのメリットがありますが、その一方でIRなどの企業情報の開示やそれに伴う社内体制の整備、監査法人への報酬など上場維持コストが毎年発生します。そのため、それらの維持コストと比較して上場メリットがあまり無いようであればMBOによる株式の非公開化をすることでコスト削減をすることができます。

一方、MBOのデメリットとしては以下のような点が挙げられます。

- 既存株主との対立リスク

MBOは経営陣が既存株主から株式を買い取る手法であるが故に、株を高く売りたい既存株主と株を安く買いたい経営陣との間で対立する可能性があり、取得金額が想定よりも高額となる場合や既存株主が株式の売却に応じないといった問題が生じる可能性があり、MBOが成約しないケースもあります。

- 財務状態の悪化

MBOの実行にあたって経営陣に潤沢な資金があれば問題ないのですが、一般的には投資ファンドや金融機関からの資金調達(融資)を経て実行することが多いです。その場合、会社としては株主が経営陣に代わるだけで実態に大きく変動はない一方で、融資による債務のみが増えることになり、MBO後には利息返済も考慮した上で経営を行う必要があります。

III. 直近のMBO事例

MBOはこれまでも実施されてきておりましたが、2023年に入り、東京証券取引所がPBR1倍割れの改善を要請したことやアクティビストが不採算事業の売却などを迫る環境の変化もあり、上場会社の経営者の負担が増す中でMBOが急激に増えてきています。

下記で直近に公表されました上場会社のMBO事例をいくつかご紹介します。

- 大正製薬HD

ドリンク剤「リポビタンD」や総合感冒薬「パブロン」など高い知名度を誇る商品を展開する大正薬品HDは11月24日にMBOの実施を発表。同社の副社長が代表を務めている企業がTOBを実施し、成立した場合は上場廃止(株式非公開化)となる見通し。

2019年6月頃から同社のPBRは解散価値の水準にあたる1倍割れが定着しており、主力の一般用医薬品が伸び悩む中、非上場化で経営判断のスピードを上げ、ネット販売や海外事業を強化して立て直す。発表日前営業日の株式取得価額は約7,000億円、PBRは0.54倍となっています。

- ベネッセHD

通信教育・出版などの事業を展開するベネッセHDは11月10日、MBOを実施することを発表。欧州系の投資ファンドと組みTOBを実施し、成立後は上場廃止となる見通し。主力の通信教育「進研ゼミ」で会員数の減少が続くなどの苦戦が続いており、株式の非公開化で立て直しを図る。

まず投資ファンドが特別目的会社(SPC)設立しTOBなどで市場からベネッセHDの株式を約83%取得後、残りの約17%の株式を保有する創業家の資産管理会社を完全子会社化する。発表日前営業日の株式取得価額は約2,000億円、PBRは1.14倍となっています。

- シダックス

給食サービスを展開するシダックスは11月10日にMBOの実施を発表。同社会長兼社長らの資産管理会社「志太HD」によるTOBにてシダックス株を取得し、完全子会社化する。同社は一連の手続きを経て上場廃止になる見通し。その後、食材宅配サービスを手掛けるオイシックス・ラ・大地が第三者割当増資を引き受けて同社の子会社となる。原材料高や人手不足などでシダックス主力の給食事業の収益が悪化する中、株式の非公開化によって経営判断を早くすることで、効率化や不採算事業の見直しなど構造改革を急ぐ。発表日前営業日の株式取得価額は約370億円、PBRは3.2倍となっています。

IV. まとめ

MBOは中長期的な視点で経営判断ができ、経営の自由度やスピード感を高めることができます。

その一方で、既存株主との対立や資金調達による負債が発生する可能性もあるため、これらを踏まえた総合的な検討・判断が必要になります。

弊社では20年近く事業承継M&A、成長加速M&A、業界再編M&A、MBO支援のサポートを行い、400社以上の成約実績があります。

今後とも本コラムで紹介しましたMBO支援の実績を活かし、日本のM&A市場の健全な発展に寄与する所存です。

引き続き事業承継・M&Aの準備、M&A実行手続、MBO支援、M&Aに関する税金、M&A後の資産運用、相続税対策までワンストップで対応させていただきますのでまずは無料相談をお気軽にご利用ください。

M&A・事業承継の無料相談のご案内

M&A・事業承継のご相談ならかえでファイナンシャルアドバイザリー

- 安心の完全成功報酬制では支援件数No.1(400件超)

- 創業以来19年の豊富な実績と信頼感

- 幅広いネットワークによる強いマッチング力

- 士業グループならではの知見・ノウハウとサポート体制

- オーナー様に寄り添ったお手伝いができる組織風土

当社は、世界的に有名なREFINITIV(旧トムソンロイター)のM&A成約件数ランキングに9年連続ランクインしております。

また、豊富な譲り受けニーズを保有しており、2005年の設立(M&A業界では老舗)以来、蓄積してきた豊富な譲り受け希望企業のニーズを保有しています。

事業の今後の成長性を考慮した事業計画作成による譲渡価額最大化や、補助金・税制の申請支援、M&A後の相続税対策、資産運用などのご相談も承ります。

M&Aアドバイザリー会社では珍しく弊社には営業ノルマがないため、弊社の都合でM&A実行を急がせることはなく、ベストなタイミング・譲渡候補先をご提案いたします。

まずは、M&A・事業承継に関する事例やお話だけ聞いてみたいという方もお気軽にご連絡くださいませ。

売り手経営者のM&Aによるメリット

Ⅰ.経営者個人のメリット

1. 創業者利潤の獲得

M&A(株式譲渡)による税金は約20%で、役員給与、賞与、贈与・相続による税率よりも大きなメリットがあります。手取現金を多く残したいということであれば、親族内承継よりもM&Aが一般的に有利です。

2.個人保証・担保の解除

買い手は一般的に売り手企業よりも規模が大きく、その分金融機関からの与信が大きくなります。したがってM&Aのタイミングで経営者の個人保証・担保は解除されます(借入金の一括返済または保証の引継ぎ)。親族内承継では、前の経営者の保証が解除されないケースや承継者に保証を新たに求めたり、新旧両経営者に保証が残るケースもあります。

Ⅱ.会社のメリット

1.グループ経営による財務、人材のバックアップ、ブランディングによる採用

大手企業のグループに統合することによりブランド力、信用力が向上し、金融機関から資金調達力、人材採用力、取引先との交渉力などが強化されるため、このグループ力を生かして業績が急上昇します。株式上場の夢も実現可能性が高くなります。

2.従業員の雇用継続とモチベーションの向上

中小企業は一般的にオーナー経営になっている場合が多いため、従業員の視点から処遇の改善、個人のやりがい(能力の向上、キャリアアップ)が見込めない状態になっている場合も少なくありません。グループ経営により、業績が向上し、個人経営から組織経営に脱皮し、個人のモチベーション、やりがい、生きがい、処遇などが確実に向上します。

本記事の執筆者

かえでファイナンシャルアドバイザリー株式会社

アソシエイト

服部 強

北海道旭川市出身。大和証券にて資産運用コンサルタントとしてリテール営業に従事。

主に法人営業に注力しており、新規の学校法人を合計3件開拓することに成功し、社長賞を受賞。また、中小企業の承継支援にも積極的に取り組む。

現在、かえでファイナンシャルアドバイザリー株式会社に入社し、M&A・事業承継アドバイザリー業務を担当。

かえでファイナンシャルアドバイザリー株式会社

アソシエイト

服部 強

北海道旭川市出身。大和証券にて資産運用コンサルタントとしてリテール営業に従事。

主に法人営業に注力しており、新規の学校法人を合計3件開拓することに成功し、社長賞を受賞。また、中小企業の承継支援にも積極的に取り組む。

現在、かえでファイナンシャルアドバイザリー株式会社に入社し、M&A・事業承継アドバイザリー業務を担当。

カテゴリー CATEGORY

カテゴリー CATEGORY

おすすめ書籍 RECCOMEND

-

税経通信_202206

-

旬刊経理情報_20210510・0520

-

旬刊経理情報_20201201

-

M&Aコンサルティングの実務 第2版

-

税経通信_201902

-

M&Aコンサルティングの実務

-

M&Aによる事業再生の実務

-

旬刊経理情報_20180210

-

税務弘報12月号_20161201

-

旬刊経理情報_20150820

-

旬刊経理情報_20140701

-

旬刊経理情報_20131110

-

旬刊経理情報_20130401

-

ビジネス法務2月号_20130221