MENU

売り手必見!M&Aにおける買い手候補の上手な選び方

M&Aを検討している中小企業のオーナー経営者から、買い手候補として、「どのような相手がいいのか」、「どのように選んだらいいのか」、「いい条件を提示してくれる相手はどのような業種なのか」、「同業には絶対に売りたくないのだが、異業種で買ってくれるところはあるのか」、などのご質問をよくいただきます。

また、M&Aプロセスが進行し、選定した1社と話が進んでいても、弊社にセカンドオピニオンとして、「本当にこの相手でいいのか」、「ほかにいい相手を知らないか」、というご質問をいただきます。

そこで、本コラムでは、その相手に売って後悔している、ということにならないように「買い手候補の上手な選定方法」について解説します。

目次

1. 買い手候補選定のプロセス

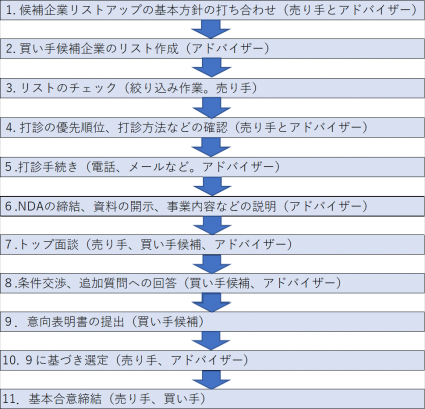

買い手候補の選定プロセスは通常、以下のように進めていきます。

1.売り手とM&Aアドバイザーで買い手候補企業のリストアップにあたり、基本方針のすり合わせをします。のちほど説明する買い手候補の属性などを考慮し、選定する業種、規模、地域などを決めていきます。

例えば、中小企業M&Aの場合、売り手の経営者は同業種に対する打診を嫌がる場合がほとんどです。理由としては、これまでライバルとして戦ってきた相手に売却することは敗北を認めることであり、残った役員や従業員の離脱のリスクがあるからです。当然、万が一の場合の情報漏洩のリスクや役員・従業員の引き抜きなども心配されるからです。

2.買い手候補企業は、できるだけ多いほうがいいのは間違いないのですが、その分、作業的な負担やコストがかかり、スピードも遅くなってしまいます。通常、30社~50社程度をまず初期的にリストアップするケースが多いと思います。

異業種、周辺業種(取引先など)、同業者、投資ファンドというカテゴリーでそれぞれ10社程度リストアップし、それぞれのカテゴリーへ打診する場合のメリットとデメリットを理解したうえで進めることが大事です。

3.M&Aアドバイザーで初期的なリストを作成後、売り手経営者に確認してもらいます。

取引があってまずい、社風が合わない、従業員が嫌がる、など経営者独自の観点、判断からチェックし、絞り込み作業をしていきます。

4.打診企業が決まったら、一斉に声をかけ同時並行で進めるのか、まず1社打診し、その相手との結論が出てから次の候補に声をかけていくのか、を決めます。

当然、一斉に声をかけ同時並行で進めていくほうがスピードが速く、競争環境も作れるため、条件も有利になる可能性が高まります(次に説明する入札方式)。

ただ、同時に多数の候補に打診する場合には、十分に気を付けていても情報漏洩の可能性が高まります。情報漏洩が発覚しても漏洩元を特定することが難しくなります。

したがって慎重に進めたいという売り手経営者の場合には、時間がかかりますが1社1社声をかけていくケースもあります。

また、異業種から優先的に声をかけ、次に周辺業種と投資ファンドに進み、それでもいい相手が見つからなければ同業に進むというような優先順位を取る場合もあります。

5.M&Aアドバイザーの方で、秘密保持契約書、ノンネームシート、企業概要書などを準備し、決定した打診方針に基づき、電話、メールで買い手候補に打診していきます。

リストアップした企業数にもよりますが、通常1か月程度の時間を要します。

6.買い手候補への打診は、ノンネームシートで初期的な関心を確認しますが、興味を示した相手とは、NDAを締結し、売り手に状況を報告、意見交換しながら、より詳細な情報である企業概要書を開示します。

M&Aアドバイザーは必要に応じて買い手候補と情報交換し、質問に応答して、案件の魅力を理解してもらうように努めます。

7.買い手の案件への理解が進み、引き続き興味があるケースでは、売り手経営者とのトップ面談を調整します。

トップ面談では、M&Aをする理由、買い手が案件に興味を持った理由、事業に関する質問など基本的な事項に留め、どちらかと言いますと今後進めてもいい相手なのかどうかなど、人柄を確認することに重点が置かれます。

時間も1時間程度が通常です。買い手から質問したい事項などを事前に入手して売り手で回答を用意してもらう場合もあります。

8.株式譲渡か事業譲渡か、譲渡代金の大体のレンジ(幅)、引継ぎ方法・期間、残った役員・従業員の待遇など基本的な条件を興味をもって残っている買い手候補と交渉し、必要に応じて追加質問に対して回答します。質問は切りがないので、質問数や期限などを設ける場合が通常です。

9.この段階で買い手候補が複数社いる場合、比較しやすいように、意向表明書に記載してもらいたい条件、内容、提出期限、選定結果の公表日なども決めておき、意向表明を提出してもらいます。

10.意向表明書入手後、売り手経営者、M&Aアドバイザーは条件の比較表などを作成して、最終の選定を行います。

11.最終選定した買い手と基本合意書を締結します。基本合意書は法的拘束力がありませんが、これまでに交渉して合意できている条件や今後のスケジュールなどが確認できるように規定されます。また買い手に独占交渉権を付与する規定を設ける場合も多いかとおもいます。

2.買い手候補の属性

現在の日本のM&Aマーケットでは、売り手候補に対する買い手候補の件数の割合は、当然業種などにもよりますが、およそ1対5ですので、圧倒的に買い手の方が多いのが現状です。

また、事業内容が魅力的で財務状況がいい売り案件の場合は、買い手候補を探す手続きはそれほど難しいことではありません。ただ、斜陽産業に属する会社や事業、財務状況が悪化しているケースでは、買い手候補やスポンサーを見つけることが困難な場合もあります。

したがって、近い将来M&Aを考えている経営者は、とにかく早く、①そもそも売れる売れる業種なのか、②相手はどのような会社か、③いくらぐらいで売れるのか、をまず無料相談などで確認しておくべきです。

買い手候補としては、同業者、周辺業種(取引先)、異業種、投資ファンド、などです。それぞれの特徴などは、以下のとおりです。

まず、同業者は、事業の内容をよく理解しているので、いい面でも悪い面でも、買うか否かの判断は早いです。商品サービス、技術や特許、顧客などにストロングポイントがあれば、

高い評価が得られます。またいわゆる「相乗効果」も高いといわれています。特にコスト面(システム統合、共同仕入れなど)での相乗効果は出しやすく、規模の利益により、即効性のある効果が期待できます。

ただ、ウィークポイントがあれば逆に足元を見られ、かなり低い評価になる場合もあります。

また、従業員のモチベーション低下、風評被害、情報漏洩などに特に気をつけなければいけないため、相当慎重な進め方をする必要があります。

つぎに、サプライチェーンの川上、川下の業種など周辺業界も有力な買い手候補になります。特に最近は部品、材料などの調達ルートの安定確保から、内製、グループ化のニーズが高く、例えば、食品業界では、食品スーパーが、食品メーカー、農業法人など川上の業種を買収するケースが増えてきています。ただ、デメリットとしては、買い手企業のライバル会社にも販売しているケースでは、買収後、取引が切られる場合や、M&Aが成約しなかった場合に、重要な取引条件(仕入単価など)を知られてしまったばかりにその後の取引条件の変更を迫られるリスクもあります。

この点、異業種の場合は、このようなリスクはほとんどありませんし、買い手はその事業に関する経験がないため引き続き長期間にわたり経営に関与できるなどのメリットがあります。ただ、その反面、事業内容への理解に時間がかかったり、相乗効果がほとんど見込めなかったり、という点がデメリットです。

最後に、投資ファンドは幅広い事業が投資対象であり、特殊な事業であっても買い手候補となり得る点、投資している別案件との相乗効果やファンドの投資期間や残留している投資可能資金によっては事業会社より相当高い売買金額が実現する可能性があります。

また、売り手が売却後もしばらく残留を希望している場合には引き続き経営に関与できます。

ただ、ファンドの資金調達先など利害関係者の調整に時間がかかったり、厳格なDDが行われたりする、などのデメリットもあります。

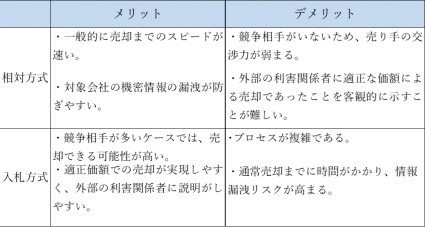

3.相対方式と入札方式

具体的な売り手と買い手候補のマッチング、交渉の仕方、最終候補者の選定方法として相対方式と入札方式があります。

いずれかの方法を採用するのか、M&Aの手続きを始める前に売り手はM&Aアドバイザーに相談し、どの方式を採用するか決定します。

相対形式は、買い手候補をまず1社に限定して、一対一で相対で交渉をおこなっていく方法です。その会社と話が進まなければまた次の1社を選定し、同じように相対で交渉を進めていきます(このプロセスを決まるまで繰り返していきます)。

対象会社の機密情報が漏洩するリスクが低く、プロセスもシンプルで、売却までのスピードも通常、速いことから、小規模な案件や、中小企業のM&Aなどでは採用されることが多い方法です。

入札形式は、複数の買い手候補先と同時に交渉を進めていく手法です。複数の候補先に同時にアプローチしながら、数回の入札により買い手候補を選定していくのが一般的です。

対象会社を高く売却したい場合や、案件の人気が高くて複数の買い手候補先が存在する場合などによく使われます。

相対方式と相対方式のメリットとデメリットをまとめると以下のようになります。

【相対方式と入札方式のメリットとデメリット】

4.選定と交渉のポイントと注意点

意向表明書入手後、条件比較表などに基づいて選定作業をM&Aアドバイザーと実施します。意向表明書で不明な点などがあればM&Aアドバイザーを通じて買い手候補へ質問を行います。

意向表明書に記載された条件が最終ということはないので、再交渉したい条件などがあればどしどし提案しましょう。

つまり選定作業と同時並行で条件交渉を行い、売り手の希望条件に近い条件を出してくれた買い手候補を最終決定するというプロセスになります。

前述しましたように、現状では、売り案件数は買い案件数よりも圧倒的に少ないため、通常、基本合意に至るまでの交渉過程では、需要と供給の力関係で売り手の交渉力の方が買い手のそれよりも強いのが一般的です。

したがって、売り手としては出来るだけ基本合意締結前までに絶対に譲れない条件については強気で買い手に提案し、合意しておくべきです。

逆に基本合意締結後は、通常、買い手が有利な立場に変わります。これは特に買い手候補が上場会社の場合に顕著ですが、「基本合意の締結」を外部に発表するような場合(プレスリリース)、売り手としては公表後M&Aを途中でやめるわけにはいかなくなるため、立場上どうしても不利 ―立場が逆転― になってしまいます。

M&A公表後に案件が破談になった場合、「あの会社、なにか問題があったのでは?」という噂が立って、次の買い手を見つかることが困難になる可能性があるからです。

したがって、M&Aの事実の公表後、買い手は、売り手のこの弱みをついて、自分に有利な条件を引き出すことが可能となります。

他の注意点としましては、買い手によっては、取引成約とは直接関係ないシステムや人事制度の統合手続きなどアフターM&Aに関する事項にこだわって、意図的に(または無意識に)M&Aの進行を遅らせることがあります。

売り手は、このような状況におかれた場合、「どうしても早く決めたい」という気持ちから条件面で妥協してしまう場合があります。

このように買い手は、基本合意締結後、独占交渉権の有効期間中は、競争状態がなくなるため、売り手から有利な条件を引き出せる可能性が高くなります。

売り手経営者としては、M&Aアドバイザーとよく相談しながら、このような微妙な力関係の変化をすばやく察知し(または利用し)、取引進行の妨げになりそうな懸念事項についてはできるだけ早い時点で解決して、一方当事者が過度に不利にならないようにする必要があります。

売り手は自分の利益を最優先するは、当然なのですが、一方当事者が過度に不利になった場合、破談になる可能性が高くなりますので注意が必要です。

M&Aの交渉において最終どちらかが100対0で一方的に勝敗が決まる案件は皆無でしょう。たとえ、M&A取引の成約条件がどちらかの圧勝で終わったとしても、その後のアフターM&Aで逆恨みされて逆転されてしまうことになりかねません。

M&Aの交渉においては、「お互いが同じ程度譲り合った」という結果が一番望ましいと言えるでしょう。

売り手経営者は、基本合意時点までに出来るだけ「重要な条件(金額、譲渡対象株式数など)」は合意しておくように交渉しておきましょう。

ただし、基本合意はあくまでも基本合意締結時において買い手が入手できた資料や情報に基づいて合意した条件であり、その後のデューデリジェンスや質問などによって問題点が発見された場合には再度条件交渉が行われます。

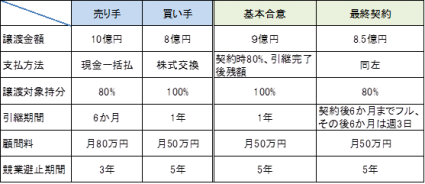

また、売り手経営者は、出来るだけ早い段階で顧客の「絶対に譲れない条件」と「妥協してもいい条件」を下記図表のようなタームシート(交渉条件一覧表)を作成して整理しておけば条件交渉時に便利です。

前述しましたようにM&Aの交渉において100対0のような一方的に勝敗が決まることは通常ありえません。

買い手が最終的に相当有利な条件で契約できたとしても、売り手にとって納得できない条件だった場合、M&A後の引継段階で売り手、対象会社の経営陣や従業員のモチベーションが下がってしまって、結局従業員の退職などにつながり、買い手も損するといった事態になってしまうこともあるからです。

したがって、条件交渉時から売り手、買い手と対象会社の長期的な関係作りを意識しながら進めることにより、その後のアフターM&A、つまり統合引継作業もスムーズに進み、最終的にM&Aを成功させることができるのです。

【図表:タームシート(交渉条件一覧表)】

5.買い手選びに困ったら仲介会社に相談

上述した選定プロセスと条件交渉はM&A手続きで一番重要な点ですので不明点はその都度M&Aアドバイザーと相談しながら進める必要があります。

弊社では20年近く事業承継M&Aのサポートを行ってきた実績を活かし、最適な選定と条件交渉をさせていただきますのでまずは無料相談をお気軽にご利用ください。

6. M&A・事業承継の無料相談のご案内

M&A・事業承継のご相談ならかえでファイナンシャルアドバイザリー

- 安心の完全成功報酬制では支援件数No.1(400件超)

- 創業以来19年の豊富な実績と信頼感

- 幅広いネットワークによる強いマッチング力

- 士業グループならではの知見・ノウハウとサポート体制

- オーナー様に寄り添ったお手伝いができる組織風土

当社は、世界的に有名なREFINITIV(旧トムソンロイター)のM&A成約件数ランキングに9年連続ランクインしております。

また、豊富な譲り受けニーズを保有しており、2005年の設立(M&A業界では老舗)以来、蓄積してきた豊富な譲り受け希望企業のニーズを保有しています。

事業の今後の成長性を考慮した事業計画作成による譲渡価額最大化や、補助金・税制の申請支援、M&A後の相続税対策、資産運用などのご相談も承ります。

M&Aアドバイザリー会社では珍しく弊社には営業ノルマがないため、弊社の都合でM&A実行を急がせることはなく、ベストなタイミング・譲渡候補先をご提案いたします。

まずは、M&A・事業承継に関する事例やお話だけ聞いてみたいという方もお気軽にご連絡くださいませ。

本記事の執筆者

かえでファイナンシャルアドバイザリー株式会社

代表取締役

佐武 伸

兵庫県宝塚市出身。関西学院大学商学部卒。米国サンダーバード国際経営大学院卒(MBA)。

朝日監査法人(現あずさ監査法人)にて上場企業数十社の会計監査、システム監査、株式公開準備(IPO)プロジェクト等に参画。

その後、奥田公認会計士事務所で中堅・中小企業の国内・国外税務戦略立案、事業承継対策、IPO等の幅広いコンサルティング業務に従事。専門は、M&Aコンサルティング、企業評価、会計・税務コンサルティング。

2005年にかえでファイナンシャルアドバイザリー株式会社を設立、代表取締役に就任。

元中央大学ビジネススクール客員教授(M&A戦略)。

かえでファイナンシャルアドバイザリー株式会社

代表取締役

佐武 伸

兵庫県宝塚市出身。関西学院大学商学部卒。米国サンダーバード国際経営大学院卒(MBA)。

朝日監査法人(現あずさ監査法人)にて上場企業数十社の会計監査、システム監査、株式公開準備(IPO)プロジェクト等に参画。

その後、奥田公認会計士事務所で中堅・中小企業の国内・国外税務戦略立案、事業承継対策、IPO等の幅広いコンサルティング業務に従事。専門は、M&Aコンサルティング、企業評価、会計・税務コンサルティング。

2005年にかえでファイナンシャルアドバイザリー株式会社を設立、代表取締役に就任。

元中央大学ビジネススクール客員教授(M&A戦略)。

カテゴリー CATEGORY

カテゴリー CATEGORY

おすすめ書籍 RECCOMEND

-

セルサイドM&Aの実務_20260616

-

税経通信_202206

-

旬刊経理情報_20210510・0520

-

旬刊経理情報_20201201

-

M&Aコンサルティングの実務 第2版

-

税経通信_201902

-

M&Aコンサルティングの実務

-

M&Aによる事業再生の実務

-

旬刊経理情報_20180210

-

税務弘報12月号_20161201

-

旬刊経理情報_20150820

-

旬刊経理情報_20140701

-

旬刊経理情報_20131110

-

旬刊経理情報_20130401

-

ビジネス法務2月号_20130221