MENU

M&A・事業承継 会社売却の事前準備 | 分散した株式の集約方法

こんにちは!かえでファイナンシャルアドバイザリー代表の佐武です。

M&Aを近い将来考えているけど、専門家に相談したら、まずは分散している株式を集約してくださいと言われた経営者も多いかと思います。

それはなぜかと言いますと、中小企業のM&Aの場合、通常、買い手企業は株式の100%取得を望み、交渉相手はできるだけ少ないほうがいいと考えるからです。

売り手企業で親族外の少数株主がいた場合、オーナー経営者の方で事前に集約せず、M&A時に買い手企業が直接少数株主と交渉するケースもありますが、

①足元を見られて買取価額が高くなる可能性がある

②そもそも売るとは限らない

というような理由でM&A前に株式を売り手であるオーナー経営者に集約させる手続きが必要です。

ただ、分散した株式を集約することは、オーナー経営者が想像しているよりもはるかに労力、時間、コストがかかります。実際動いてみたら集約が困難という会社も散見されます。

そこで本稿ではM&Aをスムーズに運ぶため、事前にどのようにうまく集約したらいいのかについて説明します。

1.株式分散の原因と株式集約の必要性

創業から長い年月が経っている会社では、名義株の存在、親族の相続、役員・従業員の退職、お付き合いによる取引先の保有、苦境時の資金調達、などの事情で株式が分散しているケースが散見されます。

中小企業のM&Aの場合、通常、買い手企業は株式の100%取得を希望します。これは、たとえ外部株主が1株だけ保有していても、株主総会を正式に開催したり、株主代表訴訟のリスクがあったり、M&A後、経営に過度に関与してきたりする可能性があるため、買い手企業としてはできるだけそのようなリスクを避けたいと考えるからです。

従って、売り手企業において、親族外の少数株主がいる場合、この株式をM&A前に集約することを要求されます。

集約手続きは、原則、過半数を保有している売り手オーナー経営者がM&Aの窓口となりますので、少数株主と買い手企業が直接交渉することはほぼありません。

特に多数の少数株主がいる場合、買い手企業では、①時間、コスト、手間がかかる、②全員と合意できるか分からない、③同一の条件、金額で買い取りたい、などの理由で売り手オーナー経営者に株式の集約を依頼するケースがほとんどです。

また、少数株主が買い手企業と直接交渉する場合には、M&Aによる売却金額が少数株主にも渡されることになりますが、その少数株主との過去の感情的なしがらみなどで、これを良しとしない売り手オーナー経営者も存在します。

さらに、中小企業のM&Aでは、株式が分散しているという理由で、価値が下がったり、そもそも売れない、などの問題も発生します。M&Aでは、株式が分散している=売れる商品になっていない、という解釈がされるからです。

したがって、中小企業の経営者がM&Aを考えた場合、まずは最初の準備としてこの株式の集約から取り掛かることをおすすめします。

2.M&A前の分散株式の集約方法

それでは、分散している株式を集約する具体的な方法として以下の方法を解説します。

①名義株の社長名義への変更

1990年の商法改正以前は、会社を設立するには7人の発起人が必要とされていました。

そのため、発起人の人数を揃えるため、資金を出さずに、名義だけを株主として貸してもらうということが行われていました。この書類上、名義上の株主と実際に資金を出した真実の株主が一致していない株式を「名義株」と呼ばれています。

この名義人と疎遠になっていた場合に名義人の死亡により所在不明になる株主が発生したり、名義人と関係が悪化し突然自分が真実の株主であると訴えてきたり、経営に口出しされるケースもあります。

M&Aの準備にあたっては、この名義株主に「この株式の実質的な所有者は、***社長である」旨の念書に署名と実印を押印してもらい、株主名簿の名義書き換えをします。

もし、名義人の所在がわからず、連絡が取れない場合には、「所在不明株主の株式売却制度」を利用することで強制的に株式を買い取ることができます。

②経営者による買取り

既に分散している株式について集約する方法として、手続き的に最もシンプルなのは、各株主と売買価額を協議したうえ、譲渡対価の支払いと引き換えに経営者が買い取る方法です。

この方法を取る場合は、少数株主に売却する意思があることがまず前提です。少数株主が多数いる場合には、結構、時間、コスト、労力がかかります。売買価額で交渉が決裂することも多々あります。金額が多額になるケースでは、経営者が必要な資金が用意できず、結局買取が不可ということもあります。

少数株主から買い取ってから短期間のうちに買い手企業に売却した場合で、少数株主から買い取った金額と買い手企業に売却した金額に大きな乖離があるケースでは、税務上、贈与税が問題になるリスクもあります。

さらに、M&Aの売買金額を万が一少数株主に知られてしまった場合には、不当に廉価で売却させられたというような紛争にあとで発展する可能性もあります。

買取りの話を少数株主に提案しにいくのは、株式保有の経緯を知っている経営者が望ましいでしょう。ただ、かえって相手が感情的になる場面が想定されるケースでは、総務部長などが事務的に進める場合もあります。

このように、実際に買取り手続きを進めた場合、オーナー経営者が考えている以上に時間がかかり、その間いろいろな問題が発生します。

M&Aの準備として、少数株主の株式の集約が必要であれば、M&Aの専門家に早めに相談し、だれが、どのようなストーリーで話し、金額の予算をどうするか、など早めに計画を立て、集約手続きを進めていくのが良いでしょう。

③会社による買い取り(自己株式の取得)

経営者個人に資金がないケースでは、会社自らが取得する場合があります。それを「自己株式の取得」といいます。

少数株主の集約をする手続きにおいては、特定の者から株式を取得することになりますので、取得する株式の総数や交付する金銭の総額などの枠組みを株主総会の特別決議(2/3以上の賛成)で決定したうえ、取締役会決議により具体的な取得価額等を決めて、株主に通知し、株主からの申し込みを受けるなど各種の手続き規制があります。

また、分配可能額が基準となるので、買い取ることができる限度に注意が必要です。

さらに買取り金額によっては、株主に対してみなし配当、みなし贈与など税務上の問題が発生しますので必ず専門家に相談する必要があります。

もちろん会社による買い取りも少数株主が売却に協力してくれるということが前提です。

④株式等売渡請求制度

株式等売渡請求制度は、売り手企業の株主の議決権の90%以上を保有している株主を「特別支配株主」と定義し、その株主がその他の少数株主全員に対して、その保有する株式すべての売渡を請求できる制度です。

この制度は90%以上を保有する大株主に限り、株主総会の決議を経ることなく、そのほかの少数株主に対して、全株式を自分に売り渡すように請求することができます。

分散株式の集約方法としては、非常に強力な制度です。

⑤株式併合

では、株式を90%以上も保有していない場合は、どうすればいいのでしょうか?

こういった場合は、株式併合を使います。

株式併合は、株主総会の特別決議によって、複数の株式を合わせてより少数の株式にすることを言います。

例えば、株主構成が以下のような場合、10株をまとめて1株にしたとします。

株主構成:社長:70株(70%)、外部株主A:9株(9%)、外部株主B:8株(8%)、

外部株主C:7株(7%)、外部株主D:6株(6%)

そうしますと外部株主の株はすべて1株未満の端株となります。端株は議決権がありませんので、社長が買取るか、会社が買取ります。結果、社長は議決権100%の株式保有となり、これで株式を集約できます。

⑥全部取得条項付種類株式

全部取得条項付種類株式は、当該株式について、発行する会社が株主総会の決議によってその全部を取得することができることを内容とするものです。

具体的な手続きとしては、以下のとおりです。

①全部取得条項付種類株式を発行する旨の定款の一部変更の株主総会特別決議

②既存の普通株式すべてを全部取得条項付種類株式とする旨の定款の一部変更の株主総会決議及び普通株式の株主で構成された種類株主総会の特別決議

③会社が全株主から取得対価となる新株と引き換えに全部取得条項付種類株式を取得する旨の株主総会特別決議

新株の交付比率は少数株主には1株に満たない端株が交付されるようにし、この端株を会社が買い取ることによって集約を完了します。

⑦相続人等に対する売渡の請求

株主は死亡して相続が発生した場合、その相続人が現経営陣に批判的な立場を取るケースでは、円滑な会社運営が危ぶまれることがあります。

このような事態を回避するために、会社法上、「相続人等に対する売渡しの請求」という制度が用意されています。これは、相続その他の一般承継により、譲渡制限株式を取得した者に対して、その株式を会社に売り渡すことを請求できる旨を定款で定めることができます。

その定めがある場合、会社は一般承継の事実を知った日から一年以内に限り、売渡請求の内容を株主総会の特別決議で定め、承継人に対して、一方的に承継した株式の売渡を請求することができる制度です。

なお、買取金額は、分配可能額が基準となるので、買い取ることができる限度の確認が必要です。

また、オーナー一族以外の少数株主が存在する会社は、この制度導入にあたって、オーナー一族以外の少数株主により、相続人を会社から排除することもできますので、これに対するリスクも考えておく必要があります。

⑧組織再編行為

これは少数株主の集約がうまく行かない場合や株主が真の所有者かどうか疑義が残る場合に対象会社で会社分割や株式移転などの組織再編行為を行うことで、少数株主を集約することなく、売買を実現する方法です。

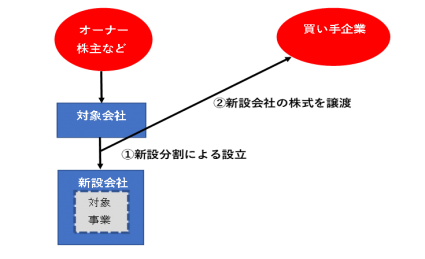

(新設分割会社設立+新設会社株式の売却)

これは、対象会社が新設分割を行うことにより、対象事業を新設会社に移転し、その新設法人の株式を買い手企業に売却する方法です。

なお、対象会社が新設分割を行うためには、株主総会の特別決議が必要なため、M&Aに賛成しているオーナー経営者一族で2/3以上の議決権が必要です。

これにより、売り手側で少数株主を集約することなく、買い手企業に100%の株式を売却することができます。

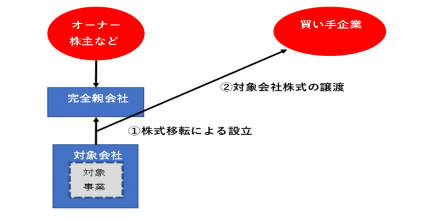

(株式移転による完全親会社設立+対象会社株式売却)

また、別の方法として、対象会社が株式移転を行い、対象会社の株式を100%保有する完全親会社を設立し、その親会社が対象会社の株式100%を買い手企業に売却します。

この株式移転による完全親会社を設立する場合にも対象会社の株主総会の特別決議による承認が必要です。

このケースでも対象会社で株主総会の特別決議が得られれば、売り手株主側で少数株主を集約することなく、買い手企業に100%の株式を売却することができます。

なお、上記の子会社株式の譲渡については、親会社の特別決議による承認が必要です。

3.M&A売却前に株式集約をスムーズに行うために

上述した会社法の制度をうまく活用することでより円滑に株式の集約をすることができます。

それから集約が難しい場合でも最後に説明しました会社分割や株式移転を活用することにより、買い手が希望する株式100%の取得を実現することも可能です。

弊社では事業承継に伴う株式の集約もサポートさせていただきます。

20年近く事業承継M&Aのサポートを行ってきた実績を活かし、最適なプランを提案させていただきますのでまずは無料相談をお気軽にご利用ください。

4. M&A・事業承継の無料相談のご案内

M&A・事業承継のご相談ならかえでファイナンシャルアドバイザリー

- 安心の完全成功報酬制では支援件数No.1(400件超)

- 創業以来19年の豊富な実績と信頼感

- 幅広いネットワークによる強いマッチング力

- 士業グループならではの知見・ノウハウとサポート体制

- オーナー様に寄り添ったお手伝いができる組織風土

当社は、世界的に有名なREFINITIV(旧トムソンロイター)のM&A成約件数ランキングに9年連続ランクインしております。

また、豊富な譲り受けニーズを保有しており、2005年の設立(M&A業界では老舗)以来、蓄積してきた豊富な譲り受け希望企業のニーズを保有しています。

事業の今後の成長性を考慮した事業計画作成による譲渡価額最大化や、補助金・税制の申請支援、M&A後の相続税対策、資産運用などのご相談も承ります。

M&Aアドバイザリー会社では珍しく弊社には営業ノルマがないため、弊社の都合でM&A実行を急がせることはなく、ベストなタイミング・譲渡候補先をご提案いたします。

まずは、M&A・事業承継に関する事例やお話だけ聞いてみたいという方もお気軽にご連絡くださいませ。

本記事の執筆者

かえでファイナンシャルアドバイザリー株式会社

代表取締役

佐武 伸

兵庫県宝塚市出身。関西学院大学商学部卒。米国サンダーバード国際経営大学院卒(MBA)。

朝日監査法人(現あずさ監査法人)にて上場企業数十社の会計監査、システム監査、株式公開準備(IPO)プロジェクト等に参画。

その後、奥田公認会計士事務所で中堅・中小企業の国内・国外税務戦略立案、事業承継対策、IPO等の幅広いコンサルティング業務に従事。専門は、M&Aコンサルティング、企業評価、会計・税務コンサルティング。

2005年にかえでファイナンシャルアドバイザリー株式会社を設立、代表取締役に就任。

元中央大学ビジネススクール客員教授(M&A戦略)。

かえでファイナンシャルアドバイザリー株式会社

代表取締役

佐武 伸

兵庫県宝塚市出身。関西学院大学商学部卒。米国サンダーバード国際経営大学院卒(MBA)。

朝日監査法人(現あずさ監査法人)にて上場企業数十社の会計監査、システム監査、株式公開準備(IPO)プロジェクト等に参画。

その後、奥田公認会計士事務所で中堅・中小企業の国内・国外税務戦略立案、事業承継対策、IPO等の幅広いコンサルティング業務に従事。専門は、M&Aコンサルティング、企業評価、会計・税務コンサルティング。

2005年にかえでファイナンシャルアドバイザリー株式会社を設立、代表取締役に就任。

元中央大学ビジネススクール客員教授(M&A戦略)。

カテゴリー CATEGORY

カテゴリー CATEGORY

おすすめ書籍 RECCOMEND

-

税経通信_202206

-

旬刊経理情報_20210510・0520

-

旬刊経理情報_20201201

-

M&Aコンサルティングの実務 第2版

-

税経通信_201902

-

M&Aコンサルティングの実務

-

M&Aによる事業再生の実務

-

旬刊経理情報_20180210

-

税務弘報12月号_20161201

-

旬刊経理情報_20150820

-

旬刊経理情報_20140701

-

旬刊経理情報_20131110

-

旬刊経理情報_20130401

-

ビジネス法務2月号_20130221