MENU

M&Aの売却価格の目安は?計算方法・注意点・高く売る方法を解説

こんにちは。かえでファイナンシャルアドバイザリー株式会社の佐武です。

経営者が会社の売却を考えたときに、まず気になるのが「いくらで会社が売れるか?」ということではないでしょうか?

弊社は設立以来これまで20年弱で数千人の経営者のM&Aのご相談をお受けしてきましたが、この質問が最も経営者の関心が高く、したがってM&Aアドバイザーとしても丁寧にご説明し、十分理解していただきたい点です。

そこで今回のコラムでは、会社の売却価格の相場、売却価格の計算方法、注意すべき点、いい条件で売却する方法などについて解説します。

目次

1.M&Aの売却価格の相場とは?

M&Aの譲渡価額を決める基準は複数ありますが、売り手企業の理論的な評価手法を基準として、最終的には売り手と買い手の交渉で金額が決まるため、画一的で明確な相場というものはありません。

売り手オーナーはM&Aで会社を売る場合、当然できるだけ高く売りたいと考えます。

これは、創業以来、役員、従業員と乗り越えてきた苦労や努力に対する深い思い、将来的な事業の成長を信じる気持ちなどからくるものです。

一方、買い手企業は、一般的にM&A相場を低く見てしまう傾向があります。M&A成立後の業績の成長可能性への疑問や簿外負債など現時点で見えていないリスクに対し、買い手は漠然とした不安感を持ってしまうからです。

もし買い手企業から売却希望金額よりも大幅に下回る金額を提案された場合、交渉が決裂し、破談になる可能性が高くなります。

中小企業のM&Aの場合、双方が歩み寄り、ある程度の金額で決着しなければ、いつまでもM&Aが成約に至らないことも多々あります。

したがって売り手オーナーはM&Aで適切でタイムリーなp決断をするためにも、M&Aの相場感や自社の譲渡価額の相場に影響を与える要素などを十分に理解しておくことが必要です。

2.M&Aの売却価格の相場に影響を与える要素

M&Aの譲渡価額は、会社の事業内容、規模、成長ステージ、財務状況、業界の動向、株式市場の株価、金融のマクロ環境、世界情勢などを総合的に判断して、最終決定されます。

また、企業の価値は、財務諸表の数字だけでなく、目に見えない価値、いわゆるのれん代も評価されます。

ここでは、このM&Aの譲渡価額の相場に影響を及ぼす以下の主な要因について説明します。

①財務数値(営業利益、EBITDA、時価純資産、借入金、現金預金など)

②優良な取引先・顧客

③優秀な役員・社員

④高い市場シェア

⑤魅力的な技術、特許、コンテンツ(あらゆる情報)

①財務数値(営業利益、EBITDA、時価純資産、借入金、現金預金など)

譲渡価額に対してもっとも影響を与える要素として財務数値(営業利益、EBITDA,時価純資産、借入金、現金預金など)が挙げられます。

特に過去5年間ほどの財務数値の趨勢(稼ぐ力、成長している力、規模)やそれらの財務数値の同業他社との比較で自社の強みと弱みが分析され、譲渡金額に反映されます。

②優良な取引先・顧客

会社の財務状況が悪くても(債務超過、赤字)、他の企業では取引ができない上場会社や役所との取引口座と実績があれば、それだけで高い評価を受けることができます。

特にベンチャー企業や中小企業は、上場会社や役所と取引をするには、ハードルの高い審査をクリアする必要であり、口座を開いてもらうことは一般的に至難の業と言われています。

ただ、それらの貴重な取引先や顧客を持っているにもかかわらず、長年の取引でそれが常識と考えている経営者も多く、意外とこのストロングポイントをM&A時にアピールできていません。

この点は、実績のあるM&A仲介会社からアドバイスをもらって、アピールの方法やその価値をどう譲渡金額にうまく反映させることができるのか、相談するようにしましょう。

③優秀な役員・社員

最近のM&Aでは、人手不足という環境もあり、優秀な役員と社員を取り込むことを目的とした案件が急増しています。

特にITシステム業界では技術者、建設業では現場監督や設計士などの資格者、ヘルスケア業界では専門家や資格者の獲得が盛んです。

そのため過去の財務数字が悪くても問題ありません。それらの人材を獲得することがM&Aの主要目的の場合、獲得した人材と買い手企業のリソースを融合させれば、必ず成長させることができるという買い手企業の読みがあるからです。

④高い市場シェア

市場シェアは、譲渡金額に影響を与える重要な要素です。特にその売り手企業のシェアでその業界の中での生き残りや有利なポジション、価格交渉力が左右される場合には、高い評価が期待できます。

なお中小企業の場合には、世界や日本での高いシェアが必要とは限らず、その地域でのシェアが一定程度あれば高い評価を受ける場合があります。特にその県や市で一番であれば、近隣や遠隔地の同業でその地域への進出を計画している買い手企業から見れば大変魅力的な会社と見られます。

このように規模の小さい中小企業でもある地域で一定のシェアを誇る会社は、それだけで譲渡金額を高く設定することが可能となるのです。

⑤魅力的な技術、特許、コンテンツ(あらゆる情報)

魅力的な技術、特許、コンテンツ(顧客情報、アクセスの多いECサイトなど)があれば高い評価につながります。

特に最近は、マーケティングオートメーション(MA)などのマーケティング施策の巧拙が企業価値に大きく反映されるため、整備された顧客情報、アクセスの多いECサイトやオウンドメディア(自社発行の広報誌やパンフレット、カタログ、インターネットの自社ウェブサイト・ブログなど)があれば買い手企業から思わぬ高い金額を提案してもらえるケースがあります。

ただ、これらのストロングポイントも経営者自身自覚していないこともよくありますので優秀なM&Aアドバイザーを選定し、その価値の訴求方法などをよく協議すべきです。

3.M&Aの売却価格の3つの計算方法

先ほどお話をしましたように、M&Aの譲渡価額は、会社の事業内容、規模、成長ステージ、財務状況、業界の動向、株式市場の株価、金融のマクロ環境、世界情勢などを総合的に判断して、最終決定されます。

また、実際の企業の価値や本来評価されるべき価値とかけ離れた数値にならないように、複数の評価方法で計算し、その値を平均して算出することなどにより、できるだけ実態に近い数字を近づける努力をする必要があります。

中小企業のM&Aでは、基本的に以下の3つの計算方法で自社の譲渡価額を計算します。

①時価純資産法プラス営業権法

会社の資産を時価評価して、そこから負債を差し引いた時価純資産額に営業権(=のれん代)を上乗せして計算する方法

②類似会社比較法

売り手企業と類似する事業内容の上場企業の株価、利益、純資産などの数字と比較して、売り手企業の譲渡価額を計算する方法

③ディスカウントキャッシュフロー法(DCF法)

5年程度の将来発生するフリーキャッシュフローから、割引率を用いて現在の価値に修正して計算する方法

では、それぞれの計算方法を以下で詳しく解説します。

①時価純資産法プラス営業権法

中堅・中小企業(非上場会社)のM&Aでは、分かりやすく計算が簡便という点から、「時価純資産プラス営業権」という計算方法がよく使われます。

この方法は貸借対照表の不動産、有価証券、保険積立金など価格変動の影響を受けやすい資産を中心に時価評価し、負債を控除して時価純資産額を算出し、これにブランド、ノウハウなど貸借対照表の資産に計上されていないいわゆる「のれん代(営業権)」を加味して計算します。

のれん代は対象企業・事業から利益が出ているということが前提ですが、実務上、「実質営業利益」の2倍~5倍と仮定して計算します。

中小企業では、節税のために役員保険やリースなどの金融商品を購入して費用計上し、決算書上の利益を意図的に低く抑えている場合があります。

「実質営業利益」は、事業の本当の実力を見るために、節税に使った経費を足し戻し計算した「実力の利益」をいいます。

したがって、株式譲渡の株価を評価する場合の計算式は下記のようになります。

時価純資産プラス営業権法=時価純資産+のれん代(実質営業利益×2~5倍)

なお、事業譲渡の場合には、時価純資産の部分が「譲渡対象資産の時価」となりますので下記の計算式となります。

時価純資産プラス営業権法=譲渡対象資産の時価+のれん代(実質営業利益×2~5倍)

②類似会社比較法

類似会社比較法は、売り手企業と事業内容、規模、収益性などが類似する上場会社を選定し、その市場株価と財務数値の倍率を分析して売り手企業の譲渡価額を算定する方法です。

具体的には、類似上場会社を複数社選定し、各社について、財務数値に対する市場株価の倍率(マルチプル)を算出して、そのマルチプルを基準として売り手企業の譲渡価額を計算します。

この方法の前提は、似たような財務数値であれば、同じような価値があるだろうという前提で計算されるため、企業独自の定性的な価値は評価されないという弱点があります。

以下に計算過程を説明します。

イ)できるだけ類似する上場会社を複数社選定する。

ロ)イで選定した上場会社の株価、一株当たりの利益、純資産などの指標に基づき倍率を算定する。

ハ)自社の一株当たりの利益、純資産などの指標に、ロで算出した倍率を乗じて株価を算定する。

(事例)

・自社:I社

・計算基準日:2022年6月1日

・倍率計算に使用する指標:一株当たり利益(今回は指標を1つのみと仮定)

・類似上場会社:Y社(本事例では1社のみと仮定)

直前決算期:2022年3月

一株当たりの利益:200円

2022年6月1日終値:2400円

・倍率の計算:2400円÷200円=12倍

・I社の一株当たり利益300円とすると I社の株価=300円×12倍=3,600円

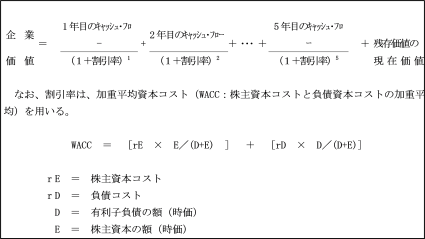

③ディスカウントキャッシュフロー法(DCF法)

DCF法は、対象会社が生み出す将来のキャッシュフローを適切な割引率で現在価値に還元して「事業価値」をまず算定し、これに有休固定資産などの非事業用資産を加算して「企業価値」を算出後、有利子負債を控除することで「株主価値(譲渡価額)」を計算する方法です。

DCF法は、対象会社を継続企業として捉える評価方法であり、将来の事業による収益力を評価に反映しています。

一方で、割引率やキャッシュフローなどの前提条件の設定の仕方によっては、株式価値が大きく変動するという欠点があります。

具体的な計算方法については、以下のとおりです。

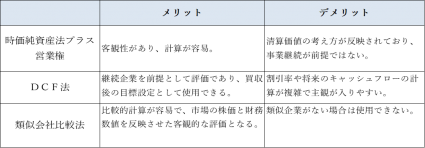

以上が中堅・中小企業(非上場会社)の評価に一般的に使われる評価方法ですが、下記図表のとおりそれぞれメリットとデメリットがあるため、評価対象会社の状況を勘案して評価方法を選択したり、組み合わせて使ったりします。

【図表: 株価算定方法のメリットとデメリット】

4.M&Aの売却価格を高くする5つの方法【売り手必見!】

①自社と相乗効果の高い買い手企業を探索する

自社を高く売るためには、自社の事業と相乗効果の高い買い手企業に数多く打診する必要があります。

このシナジー効果は、買い手企業によってそれぞれ大きく異なります。例えば投資ファンドなどは相乗効果が見込まれない場合であっても、同業者や周辺事業をしている事業会社でシナジー効果は数億円以上というケースもあります。

②アピールポイントを整理する

さきほど説明しました優良な取引先・顧客、優秀な役員・社員、高い市場シェア、魅力的な技術、特許、コンテンツ(あらゆる情報)などのアピールポイント、ストロングポイントはM&Aの事前準備段階でM&A会社と協議し、見せ方、説明の仕方などは事前に準備しておきましょう。

③経営課題を明確化する

営業力、資金、人材、情報などのリソース不足や経営管理体制の不備などは、買い手企業によって、マイナス評価になる場合もありますが、これらの経営課題は、買い手企業の方でリソースを投入することにより解決可能であれば「伸びしろ」、「将来の成長につながる要素」にもなります。

ピカピカの成熟企業は確かに魅力的ですが、買い手から見ると株価が高すぎて買えないということもあります。

要は経営課題であっても見せ方、説明の仕方によっては将来の成長の種として株価に織り込んで高く買ってもらえる可能性があるということです。

これができるかどうかは依頼するM&A会社の力量にもよりますので、選定するにあたっては慎重に検討することが必要です。

④M&A用事業計画の作成

高い株価で買ってもらうために、③の経営課題を克服した場合に実現できる自社の潜在能力を織り込んだM&A用の事業計画の作成をおすすめしています。

例えば、現在の工場の稼働率が60%で、稼働率が上がらない理由として、人材不足が上がられる場合、人材を補強し90%以上の稼働率を見込んだ事業計画を準備します。

営業力不足の場合も同様です。優秀な営業人材を多数採用できた場合の自社の潜在能力はまた別の景色になるはずです。

中小企業では事業計画を作っても意味がない、作っていないという経営者もおられますが、M&Aにあたっては必ず作成すべきと考えます。

買い手企業にとっても売り手企業の潜在能力を知ることができる貴重な資料なのです。

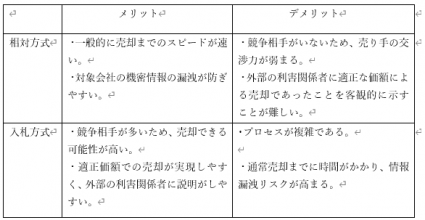

⑤相対方式と入札方式

具体的な売り手と買い手候補のマッチング、交渉の仕方、最終候補者の選定方法として相対方式と入札方式があります。

いずれの方法を採用するのか、M&Aの手続きを始める前にM&A仲介会社と相談し、どの方式を採用すれば高い金額が実現できるか決定します。

相対形式は、買い手候補をまず1社に限定して、一対一で相対的に交渉をおこなっていく方法です。その会社と話が進まなければまた次の1社を選定し、同じように相対で交渉を進めていきます(このプロセスを決まるまで繰り返していきます)。

対象会社の機密情報が漏洩するリスクが低く、プロセスもシンプルであることから、小規模な案件や、中小企業のM&Aで採用されることが多い方法です。

入札形式は、複数の買い手候補先と同時に交渉を進めていく手法です。複数の候補先に同時にアプローチしながら、数回の入札により買い手候補を選定していくのが一般的です。

売り手企業を高く売却したい場合や、案件の人気が高くて複数の買い手候補先が存在する場合などによく使われます。買い手企業に競争相手を意識させ、買い手候補先を多く募ることができれば、入札形式にして、候補者同士で競わせることができます。

買い手企業に対して、「いくら出せますか?」と問うことで、競合に負けてしまうかもという焦りを感じさせることができたら、譲渡価額を引き上げることに繋がります。

相対方式と相対方式のメリットとデメリットをまとめると以下のようになります。

【図表: 相対方式と入札方式のメリットとデメリット】

(出所)「M&Aストラテジー」デロイトトーマツFAS 西浩明監修 P.129を参考に一部加筆修正。

⑥適切なM&A仲介会社を選定する

上述しましたように譲渡価格を少しでも高くするためには、まず、自社への理解を深めるとともに、自社に魅力と価値を感じてもらえるよう、買い手企業に対する見せ方、説明の仕方も工夫する必要があります。

相乗効果が高い買い手はどのような企業でしょうか?そして、その企業が魅力を感じる点はどのような要素でしょうか?

これらのプロセスを成功に導くにはやはりM&Aの専門家の助言が非常に大事ということです。

5.まとめ

中小企業のM&Aにおいては、譲渡価額の相場のようなものは存在せず、最終的には売り手と買い手の交渉によって合意した金額で決まります。

ただ、案件によっては双方で条件が最後まで調整できず、破談になってしまうことも多々あります。

いい相手を探し、いい条件を引き出し、円滑な交渉を進めるためにもいいM&A仲介会社に依頼することをおすすめしています。

弊社かえでファイナンシャルアドバイザリーでは、初回無料相談を受け付けておりますのでお気軽にご相談ください。

M&A・事業承継の無料相談のご案内

M&A・事業承継のご相談ならかえでファイナンシャルアドバイザリー

- 安心の完全成功報酬制では支援件数No.1(400件超)

- 創業以来19年の豊富な実績と信頼感

- 幅広いネットワークによる強いマッチング力

- 士業グループならではの知見・ノウハウとサポート体制

- オーナー様に寄り添ったお手伝いができる組織風土

当社は、世界的に有名なREFINITIV(旧トムソンロイター)のM&A成約件数ランキングに9年連続ランクインしております。

また、豊富な譲り受けニーズを保有しており、2005年の設立(M&A業界では老舗)以来、蓄積してきた豊富な譲り受け希望企業のニーズを保有しています。

事業の今後の成長性を考慮した事業計画作成による譲渡価額最大化や、補助金・税制の申請支援、M&A後の相続税対策、資産運用などのご相談も承ります。

M&Aアドバイザリー会社では珍しく弊社には営業ノルマがないため、弊社の都合でM&A実行を急がせることはなく、ベストなタイミング・譲渡候補先をご提案いたします。

まずは、M&A・事業承継に関する事例やお話だけ聞いてみたいという方もお気軽にご連絡くださいませ。

本記事の執筆者

かえでファイナンシャルアドバイザリー株式会社

代表取締役

佐武 伸

兵庫県宝塚市出身。関西学院大学商学部卒。米国サンダーバード国際経営大学院卒(MBA)。

朝日監査法人(現あずさ監査法人)にて上場企業数十社の会計監査、システム監査、株式公開準備(IPO)プロジェクト等に参画。

その後、奥田公認会計士事務所で中堅・中小企業の国内・国外税務戦略立案、事業承継対策、IPO等の幅広いコンサルティング業務に従事。専門は、M&Aコンサルティング、企業評価、会計・税務コンサルティング。

2005年にかえでファイナンシャルアドバイザリー株式会社を設立、代表取締役に就任。

元中央大学ビジネススクール客員教授(M&A戦略)。

かえでファイナンシャルアドバイザリー株式会社

代表取締役

佐武 伸

兵庫県宝塚市出身。関西学院大学商学部卒。米国サンダーバード国際経営大学院卒(MBA)。

朝日監査法人(現あずさ監査法人)にて上場企業数十社の会計監査、システム監査、株式公開準備(IPO)プロジェクト等に参画。

その後、奥田公認会計士事務所で中堅・中小企業の国内・国外税務戦略立案、事業承継対策、IPO等の幅広いコンサルティング業務に従事。専門は、M&Aコンサルティング、企業評価、会計・税務コンサルティング。

2005年にかえでファイナンシャルアドバイザリー株式会社を設立、代表取締役に就任。

元中央大学ビジネススクール客員教授(M&A戦略)。

カテゴリー CATEGORY

カテゴリー CATEGORY

おすすめ書籍 RECCOMEND

-

税経通信_202206

-

旬刊経理情報_20210510・0520

-

旬刊経理情報_20201201

-

M&Aコンサルティングの実務 第2版

-

税経通信_201902

-

M&Aコンサルティングの実務

-

M&Aによる事業再生の実務

-

旬刊経理情報_20180210

-

税務弘報12月号_20161201

-

旬刊経理情報_20150820

-

旬刊経理情報_20140701

-

旬刊経理情報_20131110

-

旬刊経理情報_20130401

-

ビジネス法務2月号_20130221