MENU

会社売却で従業員はどうなる?影響と待遇、注意点を分かりやすく解説

M&A・事業承継を検討している売り手の経営者は、会社の売却後、引き継いだ先の企業やグループでこれまで一緒に長年やってきた役員や従業員の待遇がどうなるのか、心配されるのではないでしょうか?

さらに売却後の売り手経営者自身がどうなるかも気になるところだと思います。

そこで本コラムでは、会社売却後の売り手経営者自身と従業員への影響、待遇について詳しく解説します。

1. 会社売却における2つの主なM&A方法

中小企業のM&Aでは、「株式譲渡」と「事業譲渡」という二つの方法が一般的に使われます。

株式譲渡は、法人全体の売買であり、株主が変更になるだけで、すべての資産、負債、取引上の契約などは売り手経営者から買い手企業にそのまま継承されることとなります。

株式譲渡では、このようにすべての資産と負債を承継するため、買い手は買収後に予期せぬ簿外負債などが出てくるリスクを回避したいと考えます。

一方、従業員や許認可の承認手続きなどが必要ないため、売り手経営者、買い手企業双方にとって、比較的手間と時間がかからないのでメリットがあります。

それに対して、事業譲渡は、会社が保有する特定の事業部門や店舗を売買することであり(事業の全部を譲渡する場合もある)、会社の事業部門や店舗のうち入手したい部分だけを買収するときなどに採用されます。個人営業の店舗やクリニックなどのM&Aでもよく使われる手法です。

また事業譲渡は、デューデリジェンス(財務法務調査)で簿外負債の存在が見つかった場合など、株式譲渡で法人ごと買収するリスクが高いときにも使われます。

2. 会社・事業売却後の従業員の待遇

会社・事業売却後、従業員の雇用は、原則、これまでの雇用条件以上で維持される場合がほとんどです。

その理由としては、

イ.買い手企業は、売り手企業・事業の従業員の承継もM&Aの目的としている場合がほとんどであること

ロ.当然、売り手としても継続雇用を希望していること

ということで、売り手も買い手双方とも当然雇用維持を前提としたM&Aと位置付けているからです。

ただし、事業が再生局面にあり、事業の存続のためにすべての従業員を承継することができない状況にある場合もあります。

それでは、「株式譲渡」と「事業譲渡」のそれぞれのケースで従業員の待遇などはどうなるのか、以下で解説します。

①株式譲渡のケース

株式譲渡の場合、株主が変更になるだけであり、買い手企業の子会社として承継されるため、従業員との雇用契約はそのまま維持されます。

また、一般的に買い手企業の方が規模は大きく、雇用条件もいいケースがほとんどであるため、雇用条件なども最低、現状維持、又はこれまでよりも全般的に改善される場合も多いかと思います。M&Aを理由とする給料の引き下げや解雇は、基本的に発生しません。

②事業譲渡のケース

事業譲渡の場合は、株式譲渡と違い、自動的に雇用契約がそのまま承継されるということはないため、慎重な対応が必要です。

事業譲渡では、売り手企業の従業員を一旦退職し、買い手企業に転籍します。したがって、従業員は買い手企業と新たに雇用契約を締結することになります。

従業員は、本人の同意を得て、買い手企業の就業規則、その他の規程(賃金規程や退職金規程など)のもとで労働契約が締結されます。

買い手企業側への移転を希望しない従業員は、売り手企業に残りますが、ケースによっては退職や解雇を余儀なくされることもあります。

移転を希望する従業員に退職金がある場合、

イ.買い手企業にその債務も承継される、

ロ.売り手企業で精算し支払う

という2つの方法があります。

イ.の場合は、退職金計算の対象となる勤続年数は買い手企業で通算されるため、従業員にとってはロ.に比べ、メリットが大きいと思われます。その場合、売り手企業の退職金債務は事業譲渡代金から控除する取り決めなどがなされます。

ロ.の場合は、売り手企業でこれまでの退職金債務は精算して支払い、事業譲渡契約書でその旨明記します。

従業員の有給休暇についても承継される場合と承継しない場合がありますので売り手企業、買い手企業で交渉する必要があります。

以上のように、事業譲渡では、従業員の雇用や条件について、買い手企業と多くの調整と交渉が重要になります。したがって従業員への説明や説得の機会を多く設けて、本人が納得したうえで転籍してもらうことはポイントです。

③M&A後に従業員の流出を防ぐ対策

M&A後に従業員の流出を防ぐ対策としては、以下のような方法が考えられます。

イ.従業員へ今回のM&Aの目的、買い手企業、雇用条件などについてきちんと説明を行いM&Aに対する意向を確認する

ロ.従業員を大事にしてくれる買い手候補企業を選定する

ハ.情報開示のタイミング、引継ぎ方法、モチベーションプランなどを入念に計画、実行する

イですが、株式譲渡でも事業譲渡でも、契約締結後のタイミングで行うのが一般的です。

契約前のタイミングで説明をするとどうしても反発する従業員がいくらか出てくる可能性が高いからですが、契約後ですとそのタイミングでは阻止することが難しいため、一般的に反発を和らげる効果が期待されます。

ただ、キーマンとなる従業員については、買い手企業側からの要請に基づき、契約締結前のデューデリジェンスの段階などで説明する場合も多々あります。

ロは、一般的にこれまで競争してきたライバル企業の場合、強い反発が予想されます。

また、経営理念、企業文化・風土、上場会社・外資系企業・投資ファンドのドライな考え方など、これまで従業員が親しんできた環境と大きく変化が予想される相手企業のケースでは注意が必要となります。

ハ.イで説明したとおり、M&Aを経営幹部、従業員に発表するタイミングは非常に重要です。経営幹部には契約前にそれぞれ個別に説明し、従業員には契約締結のタイミングで一斉に公表するなど、順番・方法などを工夫する必要があります。

従業員の負担にならないスケジュールを組んだPMI(M&A後の引継ぎ)も大事です。これまでのスピード感とは異なる、あまりにも急速な変化はストレスを引き起こし、急な退職の原因にもなりかねません。

また、ストックオプションや新たな決算報酬の導入など従業員のモチベーションがアップする施策の検討も必要になります。

3. 会社を売却した経営者・役員の処遇

①経営者・役員の引き継ぎ期間、条件など

株式譲渡によるM&Aが実行された場合、M&A後、売り手企業に買い手企業から代表取締役が送り込まれる場合がほとんどです。ただ、ケースによっては、引き続き売り手経営者がそのまま代表取締役を続けるケースもあります。

特に買い手が投資ファンドの場合、売り手経営者の希望などによりしばらく(1年~3年程度)継続して代表を続ける場合も多いかと思います。

なお、売り手経営者は、この引継ぎ期間をどうするのか、あらかじめ考えておいて希望を聞いてもらえる買い手を選定すべきです。当然、M&A後、短期間で引継ぎを行い、できるだけ早く退職したい、という条件でも相手次第でOKです。

引継ぎ期間の出勤日数、報酬、業務内容なども売り手経営者の希望がかなえられる買い手企業を選定するか、個別に交渉します。

オーナー以外の役員の引継ぎ期間や処遇についても本人の希望と買い手企業の要望を事前にすり合わせて交渉します。オーナーの退職に合わせて一緒に引退したいというケースや買い手企業からの要望でしばらく残ってほしいということで継続することもあります。

事業譲渡によるM&Aが実行された場合には、売り手の経営者は旧会社に残り、買い手企業には移らない場合が多いかと思いますが、ケースによっては買い手企業の取締役として就任し、引き続きその事業の引継ぎを行い、しばらく見守ることもよくあります。

他の役員についても上述のとおり、本人の希望と買い手企業の要望を事前に擦り合わせて決めています。

②役員退職金

中小企業の場合、役員退職金の支給に備えて、保険などで積み立てを行っている場合が多いかと思います。

ではM&Aが行われた場合、売り手経営者やほかの役員に対する退職金は支給されるのでしょうか?

通常、中小企業のM&Aでは、

イ.売り手の株式譲渡代金の手取り額を増やすため

ロ.買い手企業のキャッシュアウトを抑え、売り手企業で損金算入による節税メリットを享受するため

に合意した株式売買金額の一部を役員退職金の形で支給するスキームを活用することが多いと思います。

この役員退職金をうまく活用することで売り手経営者個人、買い手企業双方がメリットを受けるM&Aを実行することができるからです。

中小企業の経営者がM&Aを実行し、同時に代表取締役を辞任するケースでは、会社を売却するタイミングで退職金を支払い、純資産を圧縮してから株式を譲渡する形態が、この株式譲渡+退職金スキームです。

<株式譲渡+役員退職金スキームでの売り手経営者のメリット>

一番のメリットは、M&Aのよる売り手経営者の手取り額を最大化できることです。

イ.株式譲渡の税率

株式譲渡の場合、株式譲渡益に対する税率は20.315%の固定の税率です。そのため株式譲渡代金が高くなったとしても、この譲渡益に対して約20%の税負担で済みます。

また、株式譲渡に伴って発生したM&A仲介会社の報酬や、外部の弁護士、公認会計士、税理士などに対する報酬も、株式譲渡益から控除することができます。

ロ.役員退職金の税率

役員退職金の場合も、税率が所得税法上優遇されていて、累進税率で課税されますが最高税率が約25%程度です。

では、なぜ役員退職金と組み合わせることがよいでしょうか? 以下、計算式と事例を紹介しながら説明します。

(役員退職金の計算方法)

・役員退職金=最終月額報酬×勤続年収×功績倍率(オーナー経営者、平均3倍前後)

(退職金の税金計算)

・退職金の税金=退職所得金額×税率(以下の所得税、復興特別所得税、住民税の合計)

・退職所得金額=(役員退職金- 退職所得控除額) × 1 / 2

※ただし、役員等の勤続年数5年以下は、1/2の適用なし

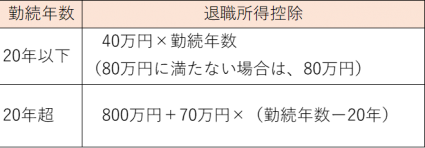

・退職所得控除

(例1)勤続年数が10年2か月の人の場合の退職所得控除額

勤続年数は11年(端数の2か月は1年に切上げ)

40万円×(勤続年数)=40万円×11年=440万円

(例2)勤続年数が30年の人の場合の退職所得控除額

800万円+70万円×(勤続年数-20年)=800万円+70万円×10年=1,500万円

(退職所得の所得税率)

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

(復興特別所得税)

上の計算式で算出された所得税額(基準所得税額)に2.1%の税率を乗じて算出します。

(住民税)

住民税の計算は、退職所得金額に住民税率を乗じて計算します。住民税率は、退職所得金額に関わらず、一律10%(都道府県民税4%、市区町村税6%)で計算式は以下のとおりです。

住民税=退職所得金額×住民税率10%

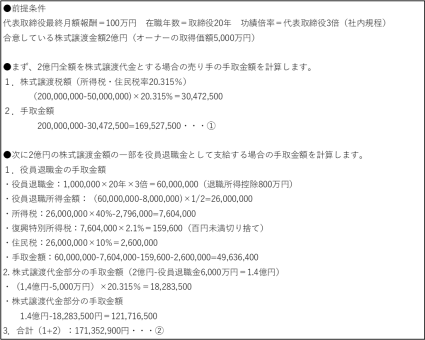

(計算例)

結論としては、株式譲渡代金2億円のうち、役員退職金として6,000円を支給した方が全額株式譲渡代金として受領するよりも売り手経営者の手取金額が1,825,400円(②-①)増えることになります。

このようにこの株式譲渡+役員退職金スキームを活用することで、売り手経営者や買い手企業にとって双方で税務メリットを受けることが可能です。

ただし、役員退職金は支給金額、支給方法、支払のタイミングなどにより一部または全額が役員退職金として認められないケースがあるので注意する必要があります。

③個人保証の引き継ぎ

事業の先が見えない経営環境の中で、「銀行借入金に対する個人保証から出来るだけ早く解放されたい」という目的でM&Aを選択されるオーナー経営者が増えてきています。

したがって、売り手企業が金融機関からの借入れに際して、社長個人が個人保証をしている場合や個人所有の不動産などを担保に供しているケースでは、最終契約締結後、出来るだけ早い時期にその個人保証と担保提供を解消する作業を行う必要があります。

個人保証・担保を解消する方法としては、以下の方法があり、最終契約書では、下記のような条項を追記します。

<買い手側で借入金を一括返済する場合>

銀行への全額一括返済を実行すれば、個人保証義務は直ちに消滅することになります。

第**条(銀行保証の解除)

「***銀行からの長期借入金残高***円の支払いについては、買い手の対象会社に対する貸付***円実施後、令和_年_月_日を期限として、対象会社を通して貸主である***銀行へ全額一括返済を行なうものとする。」

<保証・担保を肩代わりする方法>

第**条(保証・担保の解除)

「買い手企業は、売り手企業がその事業のために融資を受けた借入金または締結した契約について、売り手が債権者・取引先に差入れまたは設定した個人保証や担保などを解除するために、買い手企業の方で保証・担保を肩代わりする措置を速やかに講ずる。」

売り手はクロージング後、出来るだけ早い時期に個人保証を外してもらいたいと要求しますが、買い手企業は引き継ぎの完了時期や表明保証の実効性担保の目的で、時間差を設けることを望む場合が多いと考えられます。

したがって最終的にはどのタイミングで解消するかは交渉となりますが、引き継ぎ業務の完了又は顧問契約期間終了時点で外すのが双方合意できる一番いいタイミングでしょう。

4. 本記事のまとめ

今回は、会社や事業を売却した場合の従業員への影響や待遇についてご紹介しましたが、いかがでしたか?

M&Aや事業承継は、売り手と買い手の双方の経営陣・株主・従業員など、広範囲に影響を及ぼすため、慎重になりますよね。

会社売却の検討を始められた場合でも、そもそも売れるのか?いくらで売れるのか?いつ売れるのか?など、分からないことだらけだと思います。

当社は2005年に創業したM&A仲介会社のため業界内では老舗の部類にあたりますが、最近はM&A仲介会社やM&Aマッチングサイトなども増えてきています。

会社や事業の売却は経営者の人生のなかでも大きな決断になりますので、M&A仲介会社は慎重に選ぶことをおすすめします。

本記事が、M&A・事業承継での会社売却を検討されている経営者様の参考になりますと幸いです。

M&A・事業承継の無料相談のご案内

M&A・事業承継のご相談ならかえでファイナンシャルアドバイザリー

- 安心の完全成功報酬制では支援件数No.1(400件超)

- 創業以来19年の豊富な実績と信頼感

- 幅広いネットワークによる強いマッチング力

- 士業グループならではの知見・ノウハウとサポート体制

- オーナー様に寄り添ったお手伝いができる組織風土

当社は、世界的に有名なREFINITIV(旧トムソンロイター)のM&A成約件数ランキングに9年連続ランクインしております。

また、豊富な譲り受けニーズを保有しており、2005年の設立(M&A業界では老舗)以来、蓄積してきた豊富な譲り受け希望企業のニーズを保有しています。

事業の今後の成長性を考慮した事業計画作成による譲渡価額最大化や、補助金・税制の申請支援、M&A後の相続税対策、資産運用などのご相談も承ります。

M&Aアドバイザリー会社では珍しく弊社には営業ノルマがないため、弊社の都合でM&A実行を急がせることはなく、ベストなタイミング・譲渡候補先をご提案いたします。

まずは、M&A・事業承継に関する事例やお話だけ聞いてみたいという方もお気軽にご連絡くださいませ。

カテゴリー CATEGORY

カテゴリー CATEGORY

おすすめ書籍 RECCOMEND

-

税経通信_202206

-

旬刊経理情報_20210510・0520

-

旬刊経理情報_20201201

-

M&Aコンサルティングの実務 第2版

-

税経通信_201902

-

M&Aコンサルティングの実務

-

M&Aによる事業再生の実務

-

旬刊経理情報_20180210

-

税務弘報12月号_20161201

-

旬刊経理情報_20150820

-

旬刊経理情報_20140701

-

旬刊経理情報_20131110

-

旬刊経理情報_20130401

-

ビジネス法務2月号_20130221