MENU

経営資源集約化税制(中小企業事業再編投資損失準備金)、いわゆる「M&A促進税制」がスタートしました

令和3年度税制改正大綱で公表され、M&A業界で話題となっていた「中小企業の経営資源の集約化に資する税制」が令和3年8月2日から遂にスタートしました。

はじめに

令和3年度税制改正大綱で公表され、M&A業界で話題となっていた「中小企業の経営資源の集約化に資する税制」が令和3年8月2日から遂にスタートしました。

当該税制改正で以下の3つの措置が活用できるようになります。

①中小企業経営強化税制

②所得拡大促進税制

③中小企業事業再編投資損失準備金

今回のコラムでは③中小企業事業再編投資損失準備金について制度の大枠をわかりやすく解説していきます。

1.制度の概要と税務メリット

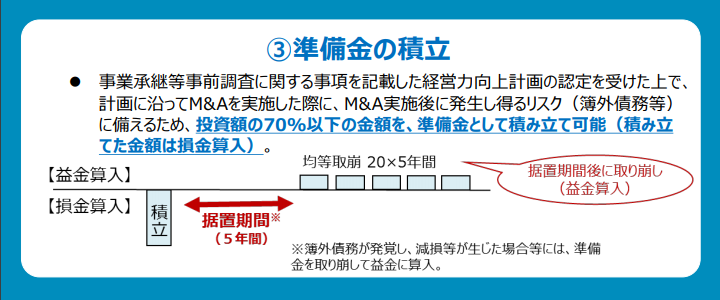

令和3年8月2日から令和6年3月31日の間に一定の記載事項を記載した経営力向上計画を主務大臣に申請し認定を受けた中小企業者が、株式取得によってM&Aを実施する場合、株式の取得価額(取得価額10億円以下に限る)のうち最大で70%をその事業年度において損金算入できる制度です。その後5年間の据置期間を経て6年目から10年目にかけて均等に取り崩しを行い益金算入を行います(青色申告であることが前提です)。

実質的には単なる課税の繰延べ(10年通しでみると「いってこい」)ですが、M&A実施時は一時的に大きなキャッシュアウトが発生するため、この制度を活用することで相当の減税効果が得られ、M&Aによる資金繰りへの影響を軽減できます。

少し難しいですが、仕訳の例を以下に記載します(仕訳イメージ_準備金方式)。

①M&Aを実施した事業年度

有価証券 100百万円 / 現金 100百万円

事業再編投資損失 70百万円 / 中小企業事業再編投資損失準備金 70百万円

②M&A実施後6年目以降

中小企業事業投資損失準備金 14百万円 / 投資損失準備金取崩益 14百万円

②の仕訳をM&A実施後10年目まで毎事業年度計上します。

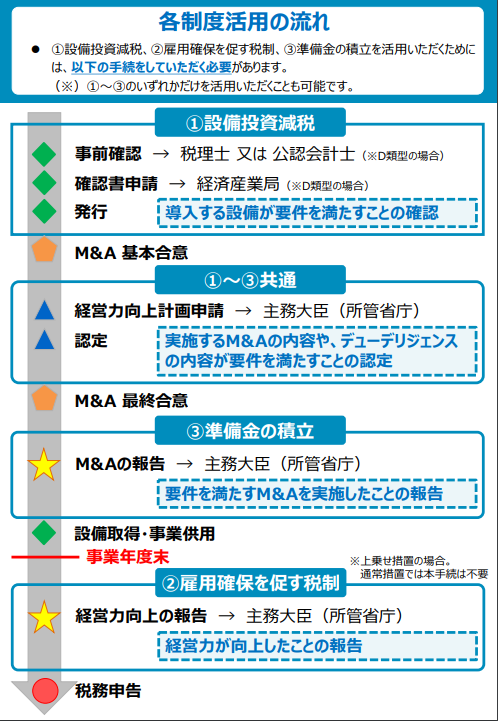

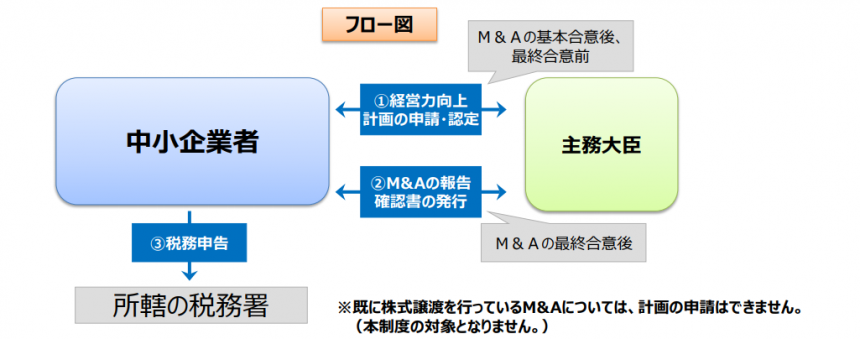

2.制度活用の流れ

この制度を活用する場合は上記フローで行います。

注意が必要なのは基本合意を締結した後、最終契約を締結するまでの間に経営力向上計画を申請し、認定を受ける必要がある点です。

既に最終契約を締結し取得した株式についてはこの制度の活用はできません。

スケジュール管理が重要になるため、制度活用に際しては弊社のようなM&Aアドバイザーに相談されることをお勧めいたします。

また税務署に確定申告する際には、経営力向上計画の申請書、認定書、確認書(いずれも写し)を添付する必要があります。

出典:中小企業の経営資源の集約化に資する税制概要・手引き P10

弊社はグループに税理士法人を擁しておりますので、手続きに不安のある方はいつでもご相談ください。

3.要件

【買い手】

- 経営力向上計画の認定を受けた特定事業者等(常時使用する従業員数が2,000人以下の法人等)

- 租税特別措置法上の中小企業者等(資本金の額が1億円以下の法人等)であること

【売り手】

特定事業者等(常時使用する従業員数が2,000人以下の法人等)であること

【株式取得価額】

10億円以下

【M&Aの手法】

株式譲渡のみ(事業譲渡、合併、株式交換等は対象になりません)

また、売り手と買い手の関係についてですが、この制度の趣旨が「他社の経営資源を取得する際のリスクに備える」ことであるため、グループ内再編や親族内でのM&Aはこの制度を活用できません。

この他にも細かい制限や注意点があるため、詳細は中小企業庁のHPをご確認ください。

4.おわりに

弊社では公認会計士、税理士のほか、銀行・証券会社・商社・コンサルティング会社出身者などを擁し、売り手様や買い手様からのM&Aのご相談に対しワンストップでサービスを提供しております。

M&Aをご検討されている場合は是非、弊社までご相談ください。

M&A・事業承継の無料相談のご案内

M&A・事業承継のご相談ならかえでファイナンシャルアドバイザリー

- 安心の完全成功報酬制では支援件数No.1(400件超)

- 創業以来19年の豊富な実績と信頼感

- 幅広いネットワークによる強いマッチング力

- 士業グループならではの知見・ノウハウとサポート体制

- オーナー様に寄り添ったお手伝いができる組織風土

当社は、世界的に有名なREFINITIV(旧トムソンロイター)のM&A成約件数ランキングに9年連続ランクインしております。

また、豊富な譲り受けニーズを保有しており、2005年の設立(M&A業界では老舗)以来、蓄積してきた豊富な譲り受け希望企業のニーズを保有しています。

事業の今後の成長性を考慮した事業計画作成による譲渡価額最大化や、補助金・税制の申請支援、M&A後の相続税対策、資産運用などのご相談も承ります。

M&Aアドバイザリー会社では珍しく弊社には営業ノルマがないため、弊社の都合でM&A実行を急がせることはなく、ベストなタイミング・譲渡候補先をご提案いたします。

まずは、M&A・事業承継に関する事例やお話だけ聞いてみたいという方もお気軽にご連絡くださいませ。

カテゴリー CATEGORY

カテゴリー CATEGORY

おすすめ書籍 RECCOMEND

-

税経通信_202206

-

旬刊経理情報_20210510・0520

-

旬刊経理情報_20201201

-

M&Aコンサルティングの実務 第2版

-

税経通信_201902

-

M&Aコンサルティングの実務

-

M&Aによる事業再生の実務

-

旬刊経理情報_20180210

-

税務弘報12月号_20161201

-

旬刊経理情報_20150820

-

旬刊経理情報_20140701

-

旬刊経理情報_20131110

-

旬刊経理情報_20130401

-

ビジネス法務2月号_20130221