MENU

M&A仲介業者はどんな会社がある?代表的な仲介会社と各社の違い

こんにちは。かえでファイナンシャルアドバイザリーの三浦です。

今日は、M&A仲介の特徴、仲介会社を活用する場合の経営者から見たメリット、M&A仲介業者にはどのような種類があるのか、代表的な仲介業者はどこか、FA(ファイナンシャルアドバイザー)との違い、などについてご説明したいと思います。

この手の情報ですと、誰が書いたのか分からないまとめサイトが複数ございますし、この業界の中にどっぷり浸っている小職が仲介業者を公平に説明する材料を提供することができるのか、とお感じになる方もいらっしゃるかと存じます。

ただ、いわゆるまとめサイトはご存知の通り元々恣意的なものですし、小職からM&A仲介についてや仲介業者について私見をまとめさせていただいても問題はないのではないか、と思いましたので、今回整理してみました。

目次

1.M&A仲介とは? -その役割、FAとの違いなど-

M&A仲介とは、売り手と買い手で同じM&A仲介会社が着任する形となり、間にたって、中立的な立場でM&Aに関するすべての助言を行う方式をいいます。

一般的に中堅・中小企業や小規模事業のM&Aに向いている方法といわれています。

それに対して、FA(ファイナンシャルアドバイザー)は売り手、買い手それぞれに別のM&Aアドバイザーが着任する形で、それぞれの立場から助言を行い、その企業の利益の最大化を目指します。

そのため、双方、条件面で妥協することは難しく、時間がかかったり、交渉がまとまりにくかったり、破談になるリスクも高まります。

この方式は、株主からの法的リスクが高く、条件や手続きの適正さが最大限に要求される大規模取引、海外企業や上場会社のM&A時によく活用される方式といえます。

契約自体は両方式とも「フィナンシャルアドバイザリー契約」や「業務委託契約」などの名称となります。具体的な契約内容は、業界や市場の調査、企業・事業評価、相手先探索、交渉・契約書作成サポート、スケジュール管理などM&A全般のサポートです。

このように仲介方式もFAも、初回の相談からM&Aの成約・クロージング(決済)まで売り手経営者、買い手企業のM&A手続きを総合的にサポートしますが、その立ち位置や助言方法などが違いますので内容を十分理解したうえで検討する必要があります。

2.M&A仲介会社を活用するメリットとは?

M&A仲介会社と活用するメリットは以下のとおりです。

(1)M&Aの相手先の探索、選定方法やそのポイントが分かる

(2)M&Aの条件交渉やスケジュールが円滑に行われる

(3)M&A手続き全般のアドバイスが受けられる

(1)M&Aの相手先の探索、選定方法やそのポイントが分かる

M&A仲介会社は、売り手経営者では知りえない買い手候補に関する幅広いネットワークや情報を持っています。したがって、売り手企業が今後の成長加速に必要なリソースをもっている、あるいは、役員・従業員にとって社風の合う相手企業を紹介してもらうことが可能となります。

当然、売り手経営者にとってももっとも相乗効果の高い相手先、つまり結果的に一番いい条件を提示してもらえる可能性の高い相手を選定することができます。

このように、M&A仲介会社を活用することにより、売り手経営者や売り手企業では想像もつかなかった最適な相手先を紹介してもらえることが最大のメリットと言えるでしょう。

(2)M&Aの条件交渉やスケジュールが円滑に行われる

よく経営者から相手が決まっているので、自分たちで今後のM&A手続きを進める予定にしているが、なにか問題点や注意点などありますか?という質問を受けます。

確かに、当事者だけで進めることができたらコストを抑えることは可能ですが、ほとんどのケースで失敗している場合が多いのではないでしゅうか。なぜかと言いますと、当事者で進めたのはいいのですが、途中で交渉がうまく行かず、暗礁に乗り上げ、進まなくなってから弊社に相談に来られるケースが非常に多いからです。

この場合、残念ながらそのときには手遅れになっているケースがほとんどです。「条件交渉で急に値下げされた。あいつはけしからん!」、「あいつは自分の金儲けしか考えておらず、うちの会社や従業員の将来のことはほったらかしで、あいつは信用できん!」、など相談に来られた時には双方で信頼がすでに崩れてしまっています。

売買金額など条件交渉がうまく行っていないケースがもっとも多いのですが、当然売り手経営者にとってはM&Aは初めてなので、進め方のスケジュール感が分からず、1年以上買い手企業から引き延ばしを受け、ズルズル進まない状況が続いている案件もよく見かけます。当然、買い手は時間をかけた方が条件交渉は最終的に有利になります。売り手は、体調不良や経営状況悪化などで時間がない、気力的に続かないケースなどが多いからです。

昔から信用していた仲のいい経営者同士が、自分たちだけでM&Aを進めてしまったばっかりに、仲が悪くなってしまった。。。。というようなことを絶対避けるためにもM&A仲介会社は使うべきと考えます。

(3)M&A全般のアドバイスが受けられる

M&A仲介会社は、M&Aを成約するために必要な経営管理、法務、会計税務などの豊富な知識と実務経験を有しています。

M&Aを実行するにあたっては、株価算定、多数の資料の準備、買い手候補・従業員・専門家・取引先・銀行などの対応、DD(デューデリジェンス)の準備、など膨大な追加作業や臨時的な業務が発生します。

M&A仲介会社に依頼することにより、経験豊富なアドバイザーからこれらの作業や業務の効率的な進め方などのアドバイスを総合的に受けることができます。また、通常業務と並行してM&A手続きが行われますが、これらの業務に支障がないようにスケジュールに沿って進めてもらえますので他の役員、従業員にとっても安心で、ストレスなどを軽減することができます。

3.M&A仲介業者同士の違いはどういうものがあるのか

M&Aの仲介業者の違いや分類としては、以下が考えられます。

(1)上場している会社なのかどうか

(2)再生型、海外M&Aなど複数のサービスメニューを提供しているのか

(3)料金体系はどのようになっているのか

(1)上場系と非上場系のM&A仲介業者の違い

まず、現在6社ほど上場していますが、代表的なM&A仲介業者は3社で、日本M&Aセンター、ストライク、M&Aキャピタルパートナーズです。そのあと続いて、名南M&A、オンデック、M&A総研が上場し、現在合計6社となっています。

これらの上場しているM&A仲介会社で特に最初の3社の一般的な特徴として言えることは、M&Aのプロセスをシステム化し、組織力を武器に拡大してきた企業であるということです。製造業で言えば仕入担当、製造部門、営業、管理はそれぞれ別のチームでなされているように、M&Aのプロセスにおける業務の仕組を営業担当者やバックオフィスと分けることで、組織内での最適化を行っています。このような規模とシステムを魅力と感じ、安心してお任せしたい方にとっては、大手のブランド力、組織力はやはり捨てがたいでしょう。

ただ、これらの強みとは裏腹の関係にあると思いますが、上場していますので当然四半期ごとに結果(売上・利益)を出す必要に迫られるため、M&Aという仕事の性質とは相いれないデメリットも出てきてしまうのではないでしょうか。

M&Aの手続きは平均で6か月、いい相手をじっくり探すたため、長い場合には1年以上時間を要します。したがって目の前の売上と利益を追及しなければならないこれらの組織の場合には、どうしても顧客の利益のためではなく、自社の業績のためにスピード重視の手続きとならざるを得ないため、売り手のとってはもう少し余裕をもって相手探しをしていれば、もっといいご縁に恵まれたのに、、、ということになりかねません。

では、上場系でないM&A仲介業者の特徴ってなんぞやというと、いろんな意見があると思うのですが、小職は担当者が一気通貫で案件に携わることに尽きると思います。少なくとも当社は、案件の始まりのほとんどが売主経営者様からの依頼から始まりますから、必然的にM&Aのプロセス全てにほとんどの場合担当者一人又は二人のチームで関わることになります。

非上場のM&A専門の仲介業者は、原則このプロセスは同じだと思いますから、これがその特徴、上場系との大きな違いと言えるのではないでしょうか。担当者が一気通貫で案件に取り組むのは、非効率といえば非効率なのですが、この業界を広義のコンサルティング業界と定義するならば、ノウハウは会社ではなく、人に依拠します。従って、小ぶりな会社でも意外とメンバーは粒揃いである会社も多数あります。

どこが優れているM&A仲介会社なのかは、実際皆様の目で確認していただきたいのですが、少なくとも創業が古く、長年生き残っている会社は、その傾向が強いと思いますので、参考にしてみてください。

(2)複数のサービスメニューを持っているかどうか

M&A仲介といっても、事業承継系のM&Aに携わるのか、再生系のM&Aに携わるのか、またクロスボーダーM&Aもやっているのか、などどのようなサービスメニューを揃えているのか、という点でも分類できるのではないかと考えています。

当然、大手はM&Aに関するすべてのサービス、再生系、クロスボーダー系も対応可能だと思いますが、非上場系のM&A仲介業者の中には、再生系を専門とする会社だったり、クロスボーダーを得意とするところだったりします。再生系に強い会社ですと、銀行、再生支援協・REVICなどの公的な支援機関、弁護士との関係が深いでしょうし、クロスボーダー系ですと国際的なネットワークに加入しているケースが大半です。

当社は再生系M&Aのノウハウも多数ございますし、一部のメンバーはクロスボーダー系M&Aの実績も積んでいますが、何処が得意なのかによって、相談すべき会社は異なります。したがって相談される場合には、必ずどういう点が得意なのか、確認するようにしましょう。

補足ですが、再生系M&Aサービスとクロスボーダー系M&Aについては完全成功報酬制で行う仲介業者やFA業者は、小職が知りうる限りないと思われます。

(3)料金体系はどのようになっているのか

料金体系によっても、分類ができると思います。具体的には、着手時や途中段階で料金が発生する体系なのか、成約するまでは一切報酬が発生しない完全成功報酬制なのか、で大きく分けることができます。

近年だと、完全成功報酬制の事業者も増えてきましたが、売り手経営者への請求は完全成功報酬制、買い手企業には着手時や中間時点で報酬を請求するなど完全成功報酬と謳っている会社でも様々な方式があります。また、大手上場会社はその傾向が強いとは思うのですが、そもそも完全成功報酬制でない仲介業者も多数あります。

■報酬体系のポイント

・着手金の要否

主に売り手に、作業料、調査費用の名目で請求する場合が多いと思いますが、買い手においても具体的な情報、資料提供時に費用を請求するケースがあります。

・中間金の要否

売主・買主双方の間でM&Aにおいて一定の合意が図れると基本合意書と呼ばれる契約を締結することが一般的なのですが、この際に中間金という費用が発生します。この費用が発生する場合は最終成功報酬金額の10%~20%程度を目安に請求されるケースが多いようです。

・月額報酬の要否

着手金以外に、実行する作業、業務などに対して、月額報酬としていくらといったケースもあります。

・料率の違い

ある一定の基準(譲渡代金や総資産など)に数1~5%を乗じるレーマン方式を採用といっても、この一定の基準の計算方法が、譲渡代金なのか、総資産なのかによって、成功報酬が大きく変動しますので、注意が必要です。

完全成功報酬制を謳う業者であれば、着手金や中間金等の費用が発生することはありませんが、M&A仲介業者を選定する場合は、是非これらの点を確認してみてください。

なお、売上数億円規模の中小企業のM&Aの場合、上場系のM&A会社のケースでは、最低報酬が2,000万円以上のところもありますので、そもそも選定の対象にならない場合がありますので注意が必要です。

個人的には、着手金が必要だから、完全成功報酬制だから等支払方法の違いや上場か非上場かによって、M&Aの成功確率が変わることはないと思っています。結局は担当者の熱意や、その時のタイミングで良いご縁となるかどうか変わりますので、どのM&A仲介業者が良いかということは一概には言えません。

当社では、完全成功報酬制を採用していますので、そもそも受託前に売却が難しそう、希望譲渡価格が高すぎる等の問題点がある場合は率直に申し上げるようにしています。

そのほうが双方無駄な時間を過ごすことなく、相談者の方で次策を考えることができ、少しでもお役に立てることになる、と信じているからです。

繰り返しになりますが、やはりM&Aが成功するかどうかは、その担当者の力量が凄く大きいように思いますので、料金体系だけで選ぶのではなくて、あくまで担当者をよく見るようにしましょう。

また、料金体系に絡む論点として、良く聞かれるのがFAと仲介の違いについてでして、ここについては、小職の見解となりますが少し触れておきたいと思います。

まとめ:仲介とFAの違いと小職の見解

FA(ファイナンシャルアドバイザー)は、当事者の一方にM&Aに関するあらゆる助言行為をその顧客利益の最大化を目的に行います。一方、仲介の場合は双方に中立的な立場でこのアドバイスを行います。

M&Aの取引金額が例えば数百億円等一定水準以上の規模で上場会社なのであれば、株主への説明責任などの観点からFAを買い手、売り手双方で選定し話を進めていくのが一般的だと思います。しかし、事業承継型の中堅・中小企業のそれにおいては、取引の形態をとやかく言っても仕方がなく、きちんとM&Aのプロセスが適正に実行され、成約に至る確度が高くなる方式を取るべきではないかと考えています。

よくM&A仲介業者は双方代理だから、利益相反で問題だと頭ごなしに言われることがありますが、小職の見解としては、あくまでもM&A仲介業者の締結する契約は、双方に中立的に助言するアドバイザリー契約または業務委託契約になりますから、いわゆる代理人契約ではありません。

弊社では、当然、売り手、買い手企業双方に、中立的な立場でサービスを提供する旨きちんと説明し、仲介行為は契約書の中にもきちんと規定して契約締結しています。また、完全成功報酬制を採用し、仲介業務を行っている手前、利益相反に関しては、それに当たらないように社内で研修を行い、個別案件の進行中でも最大限の注意を払っています。

仲介=悪といった頭ごなしの発想に陥るのではなく、特に事業承継型の中小企業のM&Aの特徴を踏まえ、その効用にも光をきちんと当てていただき、議論をしていただきたいと考えています。

何より申し上げたいのは、M&Aに携わる『プロ』であれば、双方の顧客の要望に最大限寄り添い、両者が必ず満足するように進行し、それぞれの個別事情に最適な方式でM&Aを成功に導くものと信じています。

そもそもM&Aは、そんなに簡単には成立しません。残念ながら最終契約のドラフトを作っていて破談したこともあります。小職としては、M&Aを検討するにあたり、仲介だからFAだからといった観点や成功報酬制などの料金体系だけで業者を選定するのではなく、担当者がきちんと顧客が満足のいくようなM&Aを成約まで導いてくれそうなのか、相性が合いそうなのかなど、最終的には熱意や人柄で選ばれた方が納得のいく結果が得やすいのでは、と考えています。

4.代表的なM&A仲介業者にはどのような先があるのか

では、代表的なM&A仲介業者を見ていきましょう。

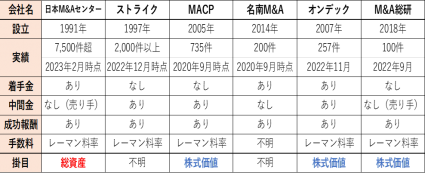

■上場系のM&A仲介業者一覧

※MACPはM&Aキャピタルパートナーズ社の略称

※各種情報は対象会社HP、IRを参照

このように、表にしてみますと改めて日本M&Aセンターの圧倒的な実績が目立ちます。また、この上場6社では、売り手に対して、完全成功報酬制でサービスを提供している仲介業者は、M&A総研以外にありません。

手数料体系が記載されている仲介業者とそうでないところもありますし、手数料率についても掛け目がどの基準なのかも、きちんと確認してから依頼する必要があるでしょう。

さらに名南M&A社が設立して6年程で成約実績が200件程あるのは、大手仲介業者がターゲット層としていないところにフォーカスしていて、そこをうまくビジネスにつなげることができているのかもしれません。まだまだ、事業承継型M&Aは盛り上がりを見せそうです。

続いて、非上場系のM&A仲介業者を見ていきましょう。

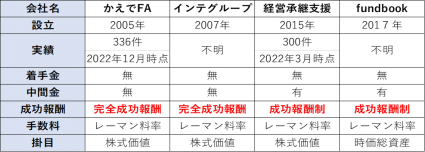

■非上場系のM&A仲介業者

※会社情報は各社HP、開示資料を参照

上記のM&A仲介業者を選定した理由としましては、HPに明瞭に報酬、成約実績を記載しているからです。HPに実績や報酬体系を載せない仲介業者は、実際に会わなければ分かりませんが、掲載した仲介業者は、これらの情報のほか、事業内容、サービスの特徴・強み、などもきちんと説明されているので、比較する際には参考になると思います。

ちなみに、当社のコマーシャルで恐縮ですが、2005年設立当時から完全成功報酬制を導入しており、この料金体系の先駆けであることを自負しております。

近年ではfundbook社、M&A総合研究所社のようにデジタルをうまく活用してM&A仲介に取り組む仲介業者も増え、設立わずかながらその成約件数には驚かされますが、参考になる点も多く、個人的には注目しています。

5.終わりに

いかがでしたでしょうか?

M&A仲介業者といっても、成功報酬制なのか、そうでないのか等、いろんな切り口で分類でき、多数の仲介業者がひしめき合っていることがお判りいただけたかと存じます。

企業のカルチャーも異なりますし、手数料の体系も異なりますので、このコラムを是非参考にしてみてください。

まずは、事業承継・M&Aに関する事例やお話だけ聞いてみたいという方もお気軽にご連絡くださいませ。

無料相談・お問合せ

かえでファイナンシャルアドバイザリー株式会社

マネージングディレクター

三浦 正裕 Masahiro Miura

鈴与グループにてエネルギーのソリューション営業などに従事し、常にトップクラスの実績を収め、新規開拓実績全社1位など多数受賞。

その後、日本M&AセンターにてM&Aアドバイザリー業務に従事。会計事務所や金融機関と連携し、主にセルサイドのアドバイザーとしてM&A成約に導き、海外への優秀者研修旅行などを経験。

現在、かえでファイナンシャルアドバイザリーにて事業承継・M&Aアドバイザリー業務に従事。

建設、物流、食品、ソフトウェア、調剤薬局など、幅広い業界において、初期相談からクロージングまで一気通貫でのM&A成約実績を有する。

静岡大学教育学部卒。

静岡県磐田市出身。

かえでファイナンシャルアドバイザリー株式会社

マネージングディレクター

三浦 正裕 Masahiro Miura

鈴与グループにてエネルギーのソリューション営業などに従事し、常にトップクラスの実績を収め、新規開拓実績全社1位など多数受賞。

その後、日本M&AセンターにてM&Aアドバイザリー業務に従事。会計事務所や金融機関と連携し、主にセルサイドのアドバイザーとしてM&A成約に導き、海外への優秀者研修旅行などを経験。

現在、かえでファイナンシャルアドバイザリーにて事業承継・M&Aアドバイザリー業務に従事。

建設、物流、食品、ソフトウェア、調剤薬局など、幅広い業界において、初期相談からクロージングまで一気通貫でのM&A成約実績を有する。

静岡大学教育学部卒。

静岡県磐田市出身。

カテゴリー CATEGORY

カテゴリー CATEGORY

おすすめ書籍 RECCOMEND

-

税経通信_202206

-

旬刊経理情報_20210510・0520

-

旬刊経理情報_20201201

-

M&Aコンサルティングの実務 第2版

-

税経通信_201902

-

M&Aコンサルティングの実務

-

M&Aによる事業再生の実務

-

旬刊経理情報_20180210

-

税務弘報12月号_20161201

-

旬刊経理情報_20150820

-

旬刊経理情報_20140701

-

旬刊経理情報_20131110

-

旬刊経理情報_20130401

-

ビジネス法務2月号_20130221