MENU

M&A補助金制度第二弾がスタート | 新型コロナウイルス対策の一環として(2021年6月16日更新)

政府、とくに経済産業省および中小企業庁では、これまで各種のM&A関連レポートを公表し、事業承継税制による特例措置を実施するなど、経営者の高齢化にともなう事業承継・M&Aの推進が行われてきました。

そのような中、新型コロナウイルス(COVID-19)対策として、

・日本政策金融公庫等が実施する特別融資制度(条件によっては、金利ゼロ)

・雇用調整助成金の制度拡充(中小企業については、助成率が最大90%)

・売上の減少高に対応する、事業者に直接給付する給付金(持続化給付金、最大200万円)

と並んで、令和2年度は「経営資源引継ぎ支援事業」が実施されました。これまで予算措置のされていなかったM&A実施のための費用につき、補助金制度が成立しました。

続いて、令和3年度実施分は「事業承継・引継ぎ補助金(専門家活用)」という名称に変わり、6月11日から申請受付が開始されています。

(最終更新日:2021年6月16日)

目次

1.事業承継・引継ぎ補助金(専門家活用)とは?

中小企業庁では、新型コロナウイルスの流行によって、各種の産業が致命的な打撃を受けていることから、事業再編および経営資源の引継ぎにかかる各種費用についての、補助金制度を実施しています。

具体的には、事業の第三者への承継(株式の売却等)を実施する際に、オーナー様に小さくない負担となる専門家にかかる費用(業者によりますが、最低報酬は通常500万円~2,000万円程度です)が補助される見通しです。ここで、専門家費用とは、FA会社の仲介手数料・デューデリジェンス費用、企業概要書作成費用等を指します。

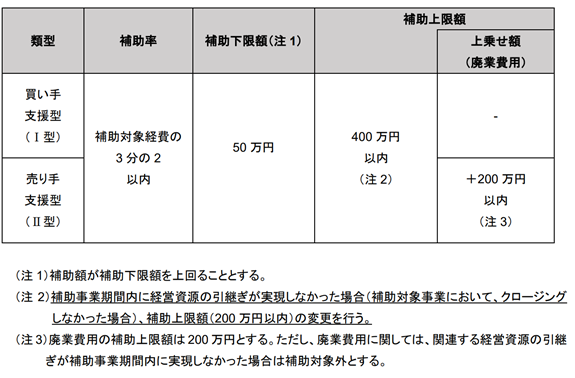

補助率は、売り手となるオーナー様にむけては最大2/3、買い手に対しても最大2/3が予定されています。

2021年6月9日に公表された要領によると、下記のような支援内容となっています。

尚、本稿は売主様の場合を想定したものとなりますので、それ以外の方はご容赦ください。

また、概要を分かりやすく説明いたしますので、詳細については必ず公募要領(専門家活用型)を確認してください。

事業承継・引継ぎ補助金事務局「令和2年度第3次補正予算 事業承継・引継ぎ補助金 専門家活用型 【公募要領】」から抜粋

2.補助対象者

では、補助対象者がどのように定義されているのか、見ていきましょう。

対象となるのは、M&Aの当事者となる中小企業(対象会社の支配株主も含む)、個人事業主です。一方で、対象とならない事業者もいます。社会福祉法人、医療法人、一般社団、財団法人、公益社団・財団法人、学校法人、農事組合法人、組合(農業協同組合、生活協同組合、中小企業等協同組合法に基づく組合)は、対象となりませんので、ご注意ください。

更に、下記の要件が必要になります。

3.経営資源引継の要件

①補助事業期間に経営資源を譲り渡す者(売主)とそれを譲り受ける者(買主)の間で、事業再編・事業統合等が着手もしくは行われる予定であること。

または

②廃業を伴う事業再編・事業統合が行われる予定であること。

この要件を満たしたうえで、どのようなスキーム(株式譲渡や事業譲渡、会社分割等)で行われたのかにより、補助金の申請区分が異なるようですので、ご確認いただき申請をしてください。

4.補助事業対象期間

補助金の対象期間は、補助金の交付決定が行われてから、最長で2021年12月31日までです。ようするに、2021年12月31日までに対象となる事業承継手続きが進行し(必ずしもすべての手続きが完了している必要はありません)、該当する費用が支払われている必要があるということです。尚、売主様が利用できる補助金については、「事前着手届出書」を提出すれば、2021年6月9日以降の着手日から遡ることができるようです。

5.補助対象経費

補助対象となる経費については、下記を全て満たす必要があります。

- 使用目的が補助対象事業の遂行に必要なものと明確に特定できる経費

- 補助事業期間内に契約・発注を行い支払った経費

- 補助事業期間完了後の実績報告で提出する証拠書類等によって金額・支払い等が確認できる経費

では、具体的にどのようなものが対象となるか見ていきましょう。

- 謝金

- 旅費

- 外注費

- 委託費

- システム利用料(M&Aマッチングプラットフォーム等の費用)

このうち、M&A業者に係る費用としては、4⃣の委託費として要領に記載されています。

例えば、M&A仲介業者に支払う着手金、リテーナー費用、基本合意時報酬、成功報酬等です。基本的には、M&Aに必要となる費用については網羅されていると思いますが、こちらについても、申請される場合は、要領と経費の内容、対象となる費用をご確認いただき、ご対応ください。

それでは、想定されるモデルケースを見ていきましょう。

6.モデルケース:M&Aの準備費用

事業承継を考えていたあるオーナー社長が、M&Aを検討していて、自社の価値を知るために、M&A仲介会社に企業評価書の作成を依頼したとします。この際の費用が50万円で、また、不動産も保有していて、評価書の作成にあたり不動産の鑑定評価書を100万円で取得しなければならなかったとします。この場合の補助金額は次のように計算されます。

ex) 補助金額=(企業価値評価50万円+不動産鑑定評価書100万円)×2/3=100万円

7.モデルケース:M&Aの実行費用

ここに、客室100室・客単価2万円・稼働率80%のビジネスホテルがあったとします。立地にもよりますが、ホテル業はコロナウイルスの流行前は人気業種でしたので、事業価値は利益の12~15倍程度にて、M&Aが実施されていました。ざっくり試算すると、100室×80%×2万円×365日で、年間の売上が5.8億円程度となります。

営業利益率をこちらも概算ベースにて7%と仮定すると、年間の営業利益は4,000万円程度となります。この事業の価値を営業利益の12倍~15倍と考えると、事業価値は約5~6億円程度と考えられます。ここで、平均をとって事業価値を5.5億円と仮定します。

ホテル事業の場合は、ホテルの建設等にかかる費用を金融機関から借入れるのが通常ですので、事業価値の60%を金融機関から借入れていたとすると、借入額は3.3億円です。株式の価値は、「事業価値-借入金」と表現されるので、上記ホテルの株式価値は、

事業価値5.5億円– 借入金3.3億円=株式価値2.2億円と表現できます。

さて、M&Aにかかる費用ですが、株式を2.2億円で売却する場合、オーナー様には5%程度の費用が発生いたします。つまり、株式を2.2億円で売ったうえで、1,100万円程度の報酬をファイナンシャルアドバイザリー(FA)会社に支払うわけです。

これまでは、この1,100万円がすべてオーナー様負担となっておりましたが、この度の補助金制度の成立により、最大400万円の補助金が得られることとなりました。すなわち

ex) 1,100万円×2/3=733万円 > 400万円

補助金額=400万円

どちらのケースにおいても、今までは売主様の実費として負担いただいていたものですから、M&Aを検討されるオーナー社長様にとっては、魅力的な制度であることは間違いありません。

8.終わりに

事業承継・引継ぎ補助金の概要を説明して参りましたが、いかがでしたでしょうか?

コロナ禍で事業運営も思うようにいかないこともあり、事業承継に及び腰な経営者様も多くいらっしゃるでしょうが、こういう制度を是非活用し、ご納得のいくM&Aとなるよう願っております。

M&A・事業承継の無料相談のご案内

M&A・事業承継のご相談ならかえでファイナンシャルアドバイザリー

- 安心の完全成功報酬制では支援件数No.1(400件超)

- 創業以来19年の豊富な実績と信頼感

- 幅広いネットワークによる強いマッチング力

- 士業グループならではの知見・ノウハウとサポート体制

- オーナー様に寄り添ったお手伝いができる組織風土

当社は、世界的に有名なREFINITIV(旧トムソンロイター)のM&A成約件数ランキングに9年連続ランクインしております。

また、豊富な譲り受けニーズを保有しており、2005年の設立(M&A業界では老舗)以来、蓄積してきた豊富な譲り受け希望企業のニーズを保有しています。

事業の今後の成長性を考慮した事業計画作成による譲渡価額最大化や、補助金・税制の申請支援、M&A後の相続税対策、資産運用などのご相談も承ります。

M&Aアドバイザリー会社では珍しく弊社には営業ノルマがないため、弊社の都合でM&A実行を急がせることはなく、ベストなタイミング・譲渡候補先をご提案いたします。

まずは、M&A・事業承継に関する事例やお話だけ聞いてみたいという方もお気軽にご連絡くださいませ。

カテゴリー CATEGORY

カテゴリー CATEGORY

おすすめ書籍 RECCOMEND

-

税経通信_202206

-

旬刊経理情報_20210510・0520

-

旬刊経理情報_20201201

-

M&Aコンサルティングの実務 第2版

-

税経通信_201902

-

M&Aコンサルティングの実務

-

M&Aによる事業再生の実務

-

旬刊経理情報_20180210

-

税務弘報12月号_20161201

-

旬刊経理情報_20150820

-

旬刊経理情報_20140701

-

旬刊経理情報_20131110

-

旬刊経理情報_20130401

-

ビジネス法務2月号_20130221