MENU

失敗しないM&A仲介会社の選び方 | 4つのポイントを解説_佐武 伸

百戦錬磨の経営者であっても、会社の売却を経験したことのある経営者は極少数です。M&Aは会社の売買となるため、大きな金額が動くことになります。また、会社は売ったら終わりではなく、売却後の事業運営の方法や従業員の待遇など、これまで経験したことのない課題の解決を要します。M&A仲介会社は経営者をサポートする心強いパートナーとなり、円滑にM&Aの交渉を進めてくれます。今回は失敗しないM&A仲介会社の選び方をご紹介します。

M&A仲介会社を利用する理由

新聞などで取り上げられる大規模M&Aのニュースなどで、アドバイザーとして関与したM&A会社の名前が載っているのを見たことがある方も多いのではないでしょうか?

実は、M&A交渉において、M&A仲介会社を必ず利用しなくてはならないというルールはありません。しかし、大規模案件から小規模案件まで、ほとんどの案件でM&A仲介会社が関与しています。

M&A仲介会社を利用する主な理由として、以下3点が挙げられます。

- 広範囲の選択肢から良いお相手を見つけてもらうため

- こちらに有利な条件で話しをまとめてもらうため

- 専門家にまとめてもらうことでM&Aに伴うリスクを軽減するため

会社の買収・売却を検討している、M&A仲介会社の選定に苦労しているという経営者の方は、これを念頭に置いて検討していただくと良いでしょう。

M&A仲介会社を選ぶ4つのポイント

1.取扱案件の規模と業種

まず、M&A仲介会社の取扱案件の規模と業種を確認しましょう。貴社の企業規模とM&A仲介会社が得意とする案件規模がマッチしていないと、真剣に動いてくれない可能性や成約に結び付かない可能性があります。

2.報酬体系

次に確認していただきたいポイントは報酬体系です。

M&A仲介会社の報酬体系の確認にあたり、以下4点を確認して下さい。

- 着手金、中間金、月次報酬を支払う必要があるのか

- 完全成功報酬体系を採用しているか

- 最低報酬金額

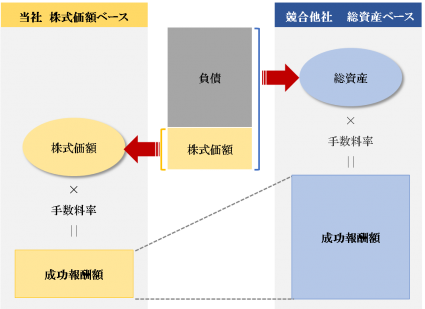

- 報酬計算の料率と料率に掛け合わせる基準(総資産又は譲渡代金。下記図参照)

図1:成功報酬の計算基準

なお、報酬計算の料率については、レーマン方式と呼ばれるM&A特有の料率を使う場合が多いですが、不動産の仲介報酬のように、法律や業界団体などで決められた方式はありません。

具体的な料率は以下のとおりです。

図2:手数料率と計算例

(計算例)

3.M&A仲介会社の着任形式

次に、M&A仲介会社の着任形式を確認しましょう。M&A仲介会社の関わり方(着任形式)には、主に「アドバイザリー形式」と「仲介形式」の2つがあります。

「アドバイザリー形式」は、売り手と買い手それぞれにM&Aアドバイザーが着任する形となり、自分の顧客である売り手と買い手にそれぞれの立場から助言を行う方式です。

【アドバイザリー形式のメリット】比較的大きな案件では、外部株主などからM&Aで合意した条件などについて客観的な説明を求められる場合もあるかと思います。アドバイザリー形式は、このような説明を求められた場合に客観性を担保できるというメリットがあります。

【アドバイザリー形式のデメリット】双方のアドバイザーが自分の顧客の利益のためだけに、ガチガチの交渉合戦に突入した場合、交渉決裂になる確率が高くなってしまう場合があります。

「仲介形式」は、1社のM&A仲介会社が売り手と買い手双方のアドバイザーとして着任する形となり、中立的な立場で助言を行う方式です。

【仲介形式のメリット】中小企業の場合、売買金額などの条件よりも相手の人柄、経営方針、企業文化など定性的な要素で相手を判断する場合が多いと思います。そのようなケースでは、双方の本音をうまく調整した交渉ができる仲介形式の方が成約する可能性が高くなるといえるでしょう。

【仲介形式のデメリット】仲介形式は双方代理ではないため法的には問題ないのですが、アドバイザーが双方にとって利益相反的な立場になるのではないか、という見方をされる場合があります。

どちらの方式にもメリットとデメリットがありますが、最近の傾向としては、大型案件の場合や売り手、買い手のどちらか又は両方が上場会社の場合にアドバイザリー形式、中小企業が対象の場合に仲介形式で行う事例が多い印象です。

4.M&A仲介の実績

最後に確認していただきたいことは、M&A仲介会社のこれまでの実績です。非常に繊細な交渉が必要となってくるM&Aにおいては、条件面で折り合いがつかないなどの様々な理由で、案件自体が破談となるケースもあります。経営者の方の一番の目的は、ご自身や従業員などがハッピーな形で交渉がまとまることですから、これまでしっかりと実績を積み上げている仲介会社に相談するのが安心ではないでしょうか。

ここ数年でM&A仲介事業を行う企業が急増しており、それがゆえに選定に苦労されることも多いかと思います。もちろん、それだけで選べば良いということではありませんが、最も分かりやすい選定基準となるのが実績でしょう。

まとめ

M&A仲介会社を選ぶうえでのポイントを解説させていただきましたが、いかがでしたでしょうか?M&Aは一生に一度でも経験することがあるかないかのことです。今回ご紹介したポイントに加えて、交渉の進め方やスピード感、担当者との相性などが、貴社の要望と合うかもしっかりと見極めていただきたいので、複数のM&A仲介会社にまずは話を聞いてみましょう。

M&A・事業承継の無料相談のご案内

M&A・事業承継のご相談ならかえでファイナンシャルアドバイザリー

- 安心の完全成功報酬制では支援件数No.1(400件超)

- 創業以来19年の豊富な実績と信頼感

- 幅広いネットワークによる強いマッチング力

- 士業グループならではの知見・ノウハウとサポート体制

- オーナー様に寄り添ったお手伝いができる組織風土

当社は、世界的に有名なREFINITIV(旧トムソンロイター)のM&A成約件数ランキングに9年連続ランクインしております。

また、豊富な譲り受けニーズを保有しており、2005年の設立(M&A業界では老舗)以来、蓄積してきた豊富な譲り受け希望企業のニーズを保有しています。

事業の今後の成長性を考慮した事業計画作成による譲渡価額最大化や、補助金・税制の申請支援、M&A後の相続税対策、資産運用などのご相談も承ります。

M&Aアドバイザリー会社では珍しく弊社には営業ノルマがないため、弊社の都合でM&A実行を急がせることはなく、ベストなタイミング・譲渡候補先をご提案いたします。

まずは、M&A・事業承継に関する事例やお話だけ聞いてみたいという方もお気軽にご連絡くださいませ。

かえでファイナンシャルアドバイザリー株式会社

代表取締役

佐武 伸 Shin Satake

カテゴリー CATEGORY

カテゴリー CATEGORY

おすすめ書籍 RECCOMEND

-

税経通信_202206

-

旬刊経理情報_20210510・0520

-

旬刊経理情報_20201201

-

M&Aコンサルティングの実務 第2版

-

税経通信_201902

-

M&Aコンサルティングの実務

-

M&Aによる事業再生の実務

-

旬刊経理情報_20180210

-

税務弘報12月号_20161201

-

旬刊経理情報_20150820

-

旬刊経理情報_20140701

-

旬刊経理情報_20131110

-

旬刊経理情報_20130401

-

ビジネス法務2月号_20130221